-

AI基础设施驱动信用市场结构性变化:J.P. Morgan预测美国高等级信用利差将收窄至85个基点,AI相关债务已占投资级指数的14.8%,成为信用市场中不可忽视的新型融资板块,显示AI资本支出对信用市场供需结构的影响正在上升。

-

台积电产能保障AI芯片供应,联发科AI PC业务贡献显著:摩根士丹利认为英伟达Vera CPU在关键工作负载上相对x86具备性能优势,台积电产能充足支持2027年强劲增长,联发科RTX Spark芯片预计2026年贡献EPS的5-10%。

-

AI数据中心建设推动全球半导体供应链重构:韩国科技供应链全面受益,HSBC预测HBM市场将从2024年160亿美元增长至2027年1630亿美元,内存、设备、材料和封装环节均出现结构性增长机会。

-

中国智能手机市场结构性分化加剧:中端智能手机出货量受内存成本压力从3月+16%逆转至4月-16%,华为低端产品线表现较强,但高端技术追赶仍面临挑战。

-

比特币矿商转型AI基础设施提供商获得竞争优势:TeraWulf和Cipher Digital凭借规划电力资源和运营能力切入AI数据中心建设,采用净租赁模式实现高EBITDA利润率(84-93%)。

-

日本股市AI半导体推动创历史新高,但行业分化加剧:AI半导体相关股票推动日本股市走强,并带动2026财年每股收益预期上修,但AI股与非AI股业绩差距持续扩大。

报告统计

| 指标 | 数值 |

|---|---|

| 源素材数量 | 104 |

| 重点覆盖报告 | 23 |

| 覆盖机构 | Bernstein, Goldman Sachs, HSBC, J.P. Morgan, Morgan Stanley, UBS |

| 完整报告摘要 | 23 |

| 公司/个股信号 | 2 |

| 主要覆盖方向 | AI基础设施、半导体供应链、信用市场、全球股市 |

宏观、策略与大类资产配置

AI资本支出正在重塑全球信用市场结构,J.P. Morgan预测美国高等级信用利差将收窄至85个基点,尽管宏观不确定性上升,但强劲的基本面和高收益率将推动资金流入。AI相关债务占比已达14.8%,说明AI数据中心融资已成为投资级信用市场的重要结构性变量。

-

利率与信用基本面:美国高等级信用收益率约5.4%,处于吸引投资者水平,收入和EBITDA同比增长支撑信用基本面,预计2026年总回报+4.5%,超额回报+1.5%。后续验证变量:美联储政策转向和AI数据中心资本支出实际执行情况。

-

资金流与技术面支撑:外国需求改善、保险资金流入、AI数据中心建设融资需求增加等因素支撑信用市场,预计2026年发行量达1.83万亿美元。验证变量:外国投资者资金流入趋势和AI融资需求实际投放。

-

区域信用分化:UBS分析显示欧洲信用资产面对的风险更高,主要来自政策路径、增长动能和能源敏感度差异;报告中的利率情景更适合作为压力测试变量,而不应视为既定政策结论。验证变量:欧美央行后续政策沟通、通胀预期和能源价格变化。

-

估值极限与进一步收紧空间:美欧信贷估值均已处于历史极值位置,机构持仓接近极端水平,进一步收紧空间有限。验证变量:盈亏平衡通胀率是否突破2.65-2.75%阈值。

主要来源:J.P. Morgan《US High Grade Credit Outlook:High yields,strong credit fundamentals can push spreads tighter amidst higher macro uncertainty-260604》;UBS《Global Strategy:Deal or No Deal: Trading Oil & Rates Scenarios in Global Credit-260602》

主线和热点

AI基础设施驱动信用市场结构性变化,AI债务占比达14.8%

AI资本支出正在重塑美国信用市场结构,J.P. Morgan预测美国高等级信用利差将收窄至85个基点,AI相关债务已占投资级指数的14.8%。这一占比说明AI数据中心建设已成为信用市场的重要融资主题,但其具体板块排名仍需以原始指数分类口径核实。

关键数据/事实:AI相关债务占比14.8%,2026年发行量预计1.83万亿美元,净供应量8260亿美元。超大规模云服务商基本面显著优于其他发行人(杠杆率仅1.8x vs 其他HG 3.3x,利息覆盖率达64.4x vs 其他HG 8.7x)。

机制解释:AI数据中心建设需要大量资本支出(2026年预计6000亿美元),且倾向于使用高等级债券融资,形成了结构性需求支撑。高收益率环境吸引资金流入,即使宏观不确定性上升。

共识与分歧:共识认为AI资本支出将推动信用市场,分歧在于增长持续性和估值极限。需要超过55个基点的收益率上升才会触发资金流出,显示当前高收益率提供了较强保护。

后续观察变量:AI数据中心资本支出实际执行情况、外国投资者资金流入趋势、美联储政策转向。

主要来源:J.P. Morgan《US High Grade Credit Outlook:High yields,strong credit fundamentals can push spreads tighter amidst higher macro uncertainty-260604》

台积电产能保障AI芯片供应,联发科AI PC业务贡献显著

英伟达确认台积电产能充足支持2027年强劲增长,供需关系仍偏紧,同时与联发科合作的RTX Spark AI PC芯片预计2026年出货500-800万颗,按每颗40美元授权费估算将贡献联发科当年EPS的5-10%。

关键数据/事实:摩根士丹利认为英伟达Vera CPU在关键工作负载上相对x86具备性能优势,已在晶圆厂生产且未见明显延迟。RTX Spark AI PC SoC(N1X)预计2026年出货量达500-800万颗,定价分别为2899美元(N1X)和1799美元(N1)。

机制解释:代理式AI需要更强大的CPU作为头节点处理复杂任务调度,推动服务器CPU需求。英伟达已说服台积电及其他供应商需求将持续强劲,AI半导体市场非零和竞争,供需缺口将持续存在。

共识与分歧:共识认为AI芯片需求强劲,分歧在于CPO光学方案采用程度。英伟达明确表示仅在必要时采用CPO光学方案,尽可能依赖铜连接,影响CPO光学器件供应商投资预期。

后续观察变量:Vera CPU实际出货进度、RTX Spark AI PC最终定价和销量表现、台积电产能分配给其他AI芯片厂商情况。

主要来源:Morgan Stanley《Greater China Technology Semiconductors:Key Computex Takeaways: Agenetic AI, TSMC capacity and MediaTek's AI PC chips-260602》

AI数据中心建设推动全球半导体供应链重构,HBM市场爆发式增长

韩国科技供应链全面受益于代理型AI需求激增,HSBC预测HBM市场将从2024年160亿美元增长至2027年1630亿美元,内存、设备、材料和封装环节均出现结构性增长机会。

关键数据/事实:HSBC预测HBM市场到2027年将达到1630亿美元。服务器出货量2026/27年预计同比增长20%/21%,Vera Rubin平台SO-CAMM2需求占总DRAM需求的6-10%。

机制解释:云服务商增加资本支出用于部署支持代理型AI的基础设施,包括CPU、光学互连和800V直流转换。Rubin Ultra NVL576服务器HBM用量达到1024GB,相比GB200 NVL72的192GB大幅提升。

共识与分歧:部分报告认为AI需求增长已见顶,该报告持更乐观态度认为代理型AI将开启新一轮增长。代理型AI需求正从GPU转向CPU管理,改变了AI硬件供应链的结构和需求模式。

后续观察变量:云服务商资本支出实际执行情况、HBM价格走势和供需平衡、FC-BGA封装基板供需缺口变化、ARM架构CPU市场渗透率实际进展。

主要来源:HSBC《Korea Technology:Korea tech tour – booming agentic AI supply chain while physical AI waits in the wings-260602》

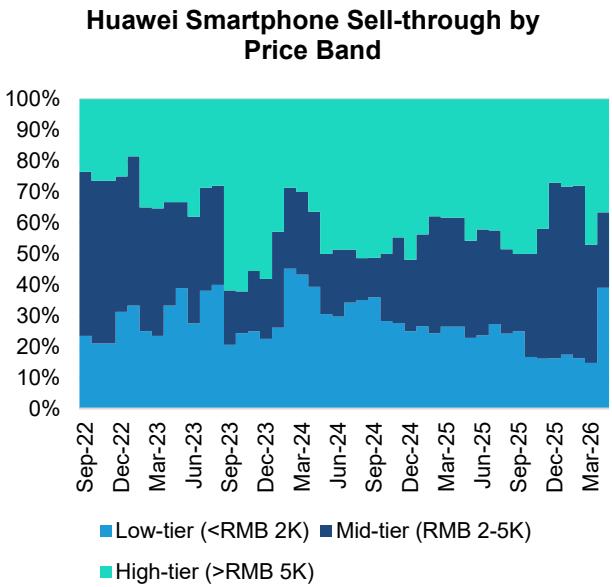

中国智能手机市场结构性分化加剧,中端市场受成本压力冲击

中国智能手机市场在高内存成本压力下出现结构性分化,中端智能手机出货量从3月同比增长16%逆转至4月同比下降16%,华为低端产品线表现较强,但高端表现疲软。

关键数据/事实:中端智能手机出货量从3月+16%逆转至4月-16%,高端市场仍保持韧性同比增长23%。2026年4月中国智能手机出货量同比下降10%,环比下降15%至1600万部。

机制解释:成本传导机制导致中低端产品价格上涨,消费者购买力受限,需求转向高端或延迟购买。华为通过Enjoy 90系列等低价产品吸引价格敏感消费者,同时高端Mate系列因性能限制未能有效拉动高端销售。

共识与分歧:与部分看好华为技术突破的报告观点相左,Bernstein对华为LogicFolding技术能否显著缩小与台积电的技术差距持谨慎态度,认为其更接近垂直堆叠和设计优化,而台积电等竞争对手相关方案已量产多年。

后续观察变量:618促销期间价格调整和销量表现、华为Mate 90系列及基于LogicFolding技术的芯片市场表现、内存价格走势和对下游需求的滞后影响。

主要来源:Bernstein《Global Semiconductors & Hardware:China Smartphone Tracker (April): Pressure spreading to mid end & price hikes facing resistance-260604》

比特币矿商转型AI基础设施提供商获得竞争优势

比特币矿商凭借规划电力资源和运营能力切入AI数据中心建设,TeraWulf和Cipher Digital通过资本轻租赁模式实现AI收入快速增长,EBITDA利润率可达84-93%。

关键数据/事实:TeraWulf AI收入将从2026年1400万美元增至2030年17亿美元,CIFR从2026年1900万美元增至2030年12亿美元。两家公司拥有约240亿美元订单簿,显示比特币矿商向AI基础设施转型的商业化路径正在形成。

机制解释:比特币矿商拥有规划电力容量、部分预批准资源和运营经验,能够快速交付"温暖的机壳"满足AI需求。净租赁结构使两家公司成为纯基础设施平台,获得稳定现金流和高利润率。

共识与分歧:市场可能低估比特币矿商在AI基础设施中的战略价值和盈利潜力。净租赁结构下两家公司EBITDA利润率差异较大,WULF约84%、CIFR约93%,整体仍显著高于传统数据中心运营商。

后续观察变量:AI合同执行进度和收入确认情况、电网审批和电力容量交付时间表、AI数据中心建设需求实际增长情况。

主要来源:Bernstein《Global Digital Assets:Emerging AI Infra Initiating coverage (TeraWulf, Cipher Digital): The Power Landlords of AI-260603》

大类分类扫描

宏观与大类资产

信用市场结构性变化显著,AI相关债务占比已达14.8%,成为投资级信用市场中重要的新型融资主题。日本长期利率上升至29年高位2.8%+,成为股市新关注点。AI数据中心建设融资需求成为信用市场长期结构性支撑。来源:J.P. Morgan《US High Grade Credit Outlook:High yields,strong credit fundamentals can push spreads tighter amidst higher macro uncertainty-260604》;J.P. Morgan《Japan Equity Strategy: Monthly Wrap:Widening share price and earnings gap amid AI rally: AI stocks vs non AI stocks-260602》

地缘、贸易与航运

世界杯对企业层面产生重大商业影响但对主办国宏观经济影响微小,高盛分析显示主办国当年GDP增长存在轻微正面但统计上不显著的影响。2026年世界杯由美国、加拿大、墨西哥联合主办,三国合计占全球GDP约30%,使得单一国家影响被进一步稀释。来源:Goldman Sachs《THE WORLD CUP AND ECONOMICS:Big Business, Small Macro-260603》

权益市场与资金流

日本股市AI半导体推动创历史新高,AI半导体相关股票带动市场走强,并推动2026财年每股收益预期上修。AI股与非AI股业绩和股价差距持续扩大,NT比率(日经平均/TOPIX)达到16.8倍历史高位。来源:J.P. Morgan《Japan Equity Strategy: Monthly Wrap:Widening share price and earnings gap amid AI rally: AI stocks vs non AI stocks-260602》

产业主题与板块

存储设备需求强劲增长,近线HDD产量同比增长14%,容量产出同比增长31%。企业级SSD容量增长更为强劲,同比增长117%。TDK被推荐为HDD电子组件首选标的,因其在磁头制造商市场份额有望提升。来源:J.P. Morgan《Electronic Component Sector Component Data Deposition: Storage production trends in April 2026; nearline HDDs remained strong, with no change in trend line-260602》

地产、消费与内需

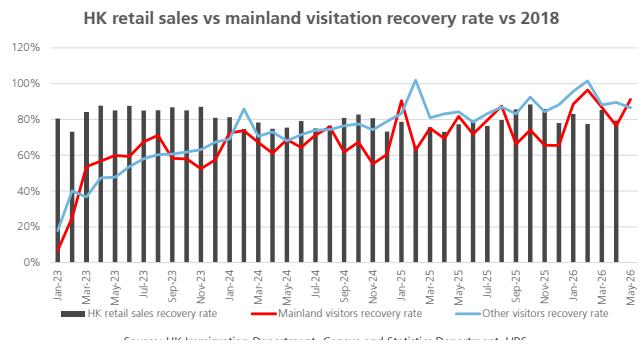

香港零售销售增长放缓,4月同比增长9%,较3月的13%下降。奢侈品销售增长从28%降至20%,剔除电子和汽车后基础零售增长仅6%。面向奢侈品零售商的地产股如WREIC和Hysan面临负面传导。来源:J.P. Morgan《Hong Kong Commercial Property:Retail sales mildly softened in April-260603》;UBS《Hong Kong Property:Slowing momentum in April retail sales-260602》

商品、能源与资源品

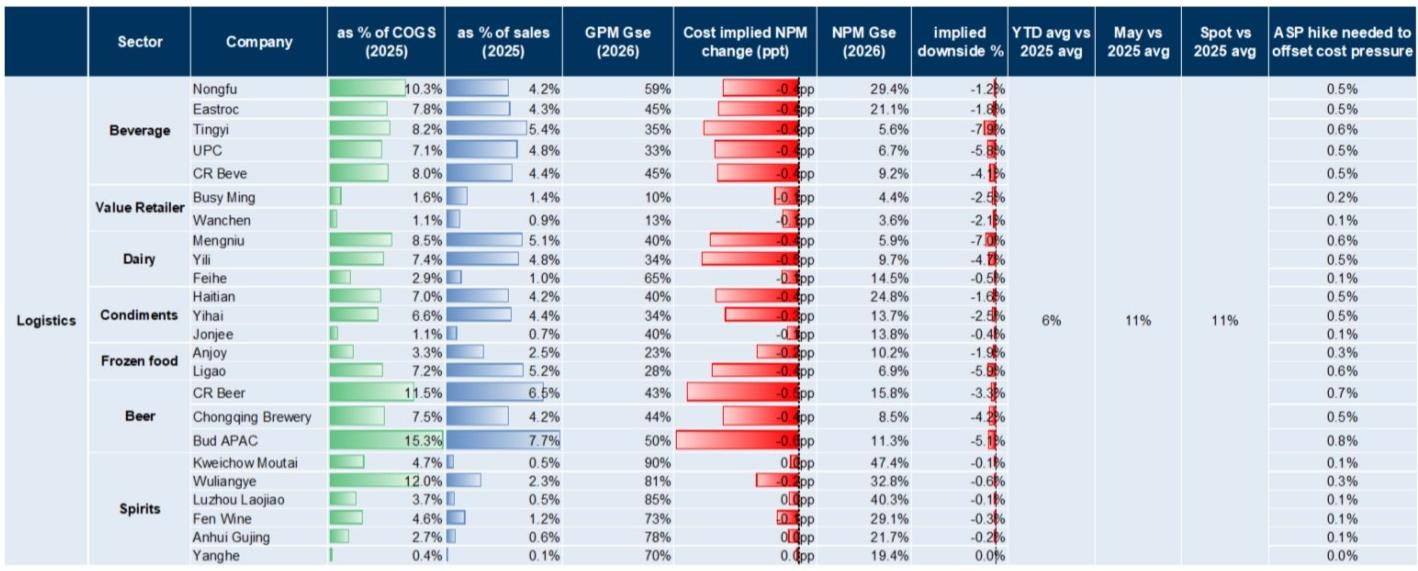

中国消费必需品原材料成本出现分化,PET价格虽环比缓解但仍同比高企40%,铝材成本逐月下降。预制菜成本指数环比上涨2.3%,冷冻烘焙成本指数环比下降1.0%。PET价格同比上涨40%对饮料、调味品等包装密集型行业构成显著成本压力。来源:Goldman Sachs《China Consumer Staples Cost Index Tracker: May 2026: PET cost easing but still high; Aluminum sequentially trended down-260603》

机构观点之间的共识与分歧

共识1:AI基础设施需求强劲且持续。摩根士丹利、J.P. Morgan、HSBC等多家机构均认为AI数据中心建设将推动相关硬件需求,包括内存、存储、封装等环节,这一趋势将持续2-3年以上。

共识2:AI资本支出正在重塑多个行业。从信用市场(AI债务占比14.8%)到半导体供应链(HBM市场扩张预期),再到数据中心建设(比特币矿商转型),AI投资已成为跨行业结构性力量。

分歧1:AI技术路径和竞争格局。摩根士丹利看好英伟达Vera CPU性能优势,但Bernstein质疑华为LogicFolding技术的独特价值,认为其无法显著缩小与台积电的技术差距。

分歧2:中国房地产市场复苏可持续性。HSBC认为高质量国企开发商销售表现强劲,土地市场溢价交易增加显示信心重建;而UBS和摩根士丹利则认为零售销售增长放缓,商业地产租户盈利能力面临压力。

个股与公司边际变化

| 方向 | Ticker | 公司 | 边际方向 | 变化类型 | 核心变化 | 来源 |

|---|---|---|---|---|---|---|

| 看多 | 2454.TW | 联发科 | 观察偏多 | 逻辑强化 | RTX Spark AI PC芯片预计2026年贡献EPS的5-10% | Morgan Stanley |

| 看多 | WULF | TeraWulf | 看多 | 评级上调 | 首次覆盖给予跑赢大市评级,目标价36美元 | Bernstein |

| 看多 | CIFR | Cipher Digital | 看多 | 评级上调 | 首次覆盖给予跑赢大市评级,目标价32美元 | Bernstein |

后续观察清单

-

AI数据中心资本支出实际投放:为什么要看它,以及它会验证/证伪哪条主线。AI资本支出是支撑信用市场和半导体需求的核心假设,实际投放情况将验证机构预测的准确性。

-

HBM供需缺口实现情况:为什么要看它,以及它会验证/证伪哪条主线。HBM市场预测从2024年160亿美元增长至2027年1630亿美元,实际供需缺口将验证AI内存周期的持续性。

-

中国智能手机中端市场恢复情况:为什么要看它,以及它会验证/证伪哪条主线。中端智能手机出货量从3月+16%逆转至4月-16%,这一结构性分化是否持续将影响半导体供应链公司的业绩表现。

-

比特币矿商AI转型收入确认进度:为什么要看它,以及它会验证/证伪哪条主线。TeraWulf和Cipher Digital预计AI收入将大幅增长,实际收入确认情况将验证商业模式的可行性。

-

日本股市AI股与非AI股分化程度:为什么要看它,以及它会验证/证伪哪条主线。AI股与非AI股业绩差距扩大,NT比率创历史新高,分化是否加剧将影响市场广度和可持续性。

-

信用市场AI债务占比变化趋势:为什么要看它,以及它会验证/证伪哪条主线。AI相关债务占比已达14.8%,占比变化将反映AI资本支出的实际投放情况和信用市场融资结构变化。

-

联发科AI PC业务订单转化率:为什么要看它,以及它会验证/证伪哪条主线。RTX Spark芯片预计2026年出货500-800万颗,实际订单转化率将验证AI PC市场需求的真实性。