-

AI资本支出超级周期确认:摩根士丹利预测亚洲总固定投资将从2025年的11万亿美元增长至2030年的16万亿美元,复合年增长率7%,是近年来增速的三倍,美国超大规模云厂商资本支出激增至8000亿美元。

-

新兴市场资金流向严重分化:高盛监测显示新兴市场亚洲遭遇170亿美元外资抛售,韩国贡献121亿美元,台湾贡献24亿美元,但对冲基金净配置亚洲比例升至历史新高35.3%。

-

中国股市流动性稳定但情绪分化:摩根士丹利MSASI情绪指标下降至62%,但维持对A股超配观点,J.P. Morgan认为市场对CXMT和YMTC IPO担忧被过度定价,AI本土化产业链回调提供买入机会。

-

美国强劲就业数据强化收益率底部:Nomura数据显示5月非农就业增长17.2万远超预期,失业率稳定在4.3%,通胀仍远高于美联储目标,高盛上调10年期美债收益率年底预测至4.4%。

-

地缘政治风险持续扰动全球市场:中东冲突缓解预期推动能源进口货币表现,高盛量化霍尔木兹海峡关闭风险,每延迟一个月重新开放将使布伦特油价上涨20美元。

-

韩国科技股获重大上调:高盛将KOSPI 12个月目标上调至12000点,隐含37%价格回报,主要驱动因素为盈利增长而非估值扩张,韩国内存芯片供需失衡将持续到2027-2028年。

报告统计

| 统计项目 | 数量 |

|---|---|

| 源素材数量 | 61 |

| 重点覆盖报告 | 25 |

| 覆盖机构 | 6 |

| 完整报告摘要 | 25 |

| 公司/个股信号 | 0 |

| 主要覆盖方向 | 宏观策略、AI基础设施、新兴市场 |

宏观、策略与大类资产配置

美国强劲就业数据强化了全球利率底部,但新兴市场资金流向呈现严重分化格局。美国5月就业报告显示非农就业增长17.2万远超预期,失业率稳定在4.3%,通胀压力依然显著,核心PCE通胀预计5月将达到3.4%。这强化了美联储维持鹰派立场的基础,高盛上调10年期美债收益率年底预测至4.4%(此前4.1%),2年期收益率预测至3.8%。与此同时,新兴市场资金流向出现严重分化,高盛监测显示新兴市场亚洲(除中国)遭遇170亿美元外资抛售,主要由韩国(-121亿美元)和台湾(-24亿美元)驱动,但对冲基金净配置亚洲比例升至历史新高35.3%。美元内部结构分化明显,DXY指数年内上涨约1.5%,但贸易加权指数基本持平,反映了美元对不同货币群体的差异化表现。

- 利率与央行政策:美国强劲就业数据强化了收益率底部,但美联储长期暂停加息预期下,预计年底美债收益率仍将低于当前水平。日本央行鹰派转向提高了曲线前端表现不佳的可能性,但尚未预期更快的紧缩步伐。

- 汇率与资金流:美元走势分化,DXY与贸易加权指数表现背离反映美元内部结构矛盾。中东冲突缓解将推动高贝塔能源进口货币超越能源出口货币表现,日元即使加息也难扭转贬值趋势。

- 权益策略与风格:当前美股市场乐观情绪虽高于历史平均水平,但远未达到2000年和2021年的峰值水平,市场仍有上涨空间,此轮上涨主要由盈利修正驱动而非纯粹投机。

- 商品与信用:混合债务市场加速发展,美元混合债相对BBB债61bp利差具适度吸引力,但预期将随市场规模扩大而收窄。

主要来源:高盛《GLOBAL RATES TRADER:A Higher Floor-260605》;高盛《EM Weekly Fund Flows Monitor:Heavy foreign selling this week (US$17bn),led by tech heavy Korea & Taiwan; Rising retail leverage in North Asia; FTSE China Rebalancing Impact-260605》;高盛《US Weekly Kickstart:Evaluating exuberance-260605》

主线和热点

AI资本支出超级周期确认,亚洲迎来万亿级投资机遇

摩根士丹利确认亚洲正进入由AI、能源转型和国防支出驱动的资本支出超级周期。报告预测亚洲总固定投资将从2025年的11万亿美元增长至2030年的16万亿美元,复合年增长率为7%,是近年来增速的三倍。美国超大规模云厂商资本支出激增至8000亿美元并在2027年超过1.1万亿美元,为亚洲科技出口提供持续支持。亚洲资本货物进口同比增长率在2026年4月达到29%,加速至超过2017-18年高点,显示资本支出周期强劲。制造业PMI和工业生产增长显示这一工业周期比2000年代以来最强劲。中国在全球制造业中的主导地位将持续,预计全球出口市场份额将从15%升至16.5%。

- 关键数据:亚洲名义资本货物进口同比增长率29%(2026年4月),亚洲总固定投资预测16万亿美元(2030年),美国超大规模云厂商资本支出超过1.1万亿美元(2027年)。

- 机制解释:AI、能源转型、国防支出和供应链本土化形成四大结构性需求驱动因素,催化更广泛的资本支出和工业周期,通过整个供应链传导效应。

- 共识与分歧:摩根士丹利观点与市场共识认为亚洲出口恢复仅AI驱动的观点存在分歧,强调更广泛的工业周期。

- 后续观察:中东地缘政治紧张局势升级导致油价大幅上涨,美国超大规模云厂商资本支出实际执行情况,亚洲主要经济体通胀数据和央行货币政策响应。

主要来源:摩根士丹利《Asia Summer School 2026: Asia Economics-260604》

新兴市场资金流向严重分化,对冲基金与散户观点背离

高盛监测显示新兴市场亚洲遭遇170亿美元外资抛售,但对冲基金仍大幅增持亚洲。本周新兴市场亚洲(除中国)遭遇近170亿美元外资流出,主要由韩国(-121亿美元)和台湾(-24亿美元)驱动。全球股权基金总体流入230亿美元,但新兴市场基金流出30亿美元。值得注意的是,北亚地区零售投资者参与度持续提升,杠杆ETF资产管理规模显著增长(韩国约400亿美元,占自由流通市值1.3%;台湾约90亿美元,占0.3%),可能加剧日内波动。对冲基金在亚洲股市继续大幅净买入,净配置至亚洲比例升至新高35.3%(超配MSCI世界指数18.1%),与散户资金流向出现背离。

- 关键数据:新兴市场亚洲(除中国)外资流出-170亿美元,韩国杠杆ETF资产管理规模~400亿美元,台湾杠杆ETF资产管理规模~90亿美元,对冲基金净配置亚洲比例35.3%。

- 机制解释:国际资本风险偏好下降与地缘政治因素共同作用,导致资金从高贝塔新兴市场撤出,但机构投资者仍看好亚洲市场基本面。

- 共识与分歧:外资持续流出与对冲基金大幅增持亚洲形成背离,机构与散户观点存在分歧。

- 后续观察:韩国和台湾股市外资流向是否持续恶化,北亚零售杠杆水平和情绪指标变化,FTSE中国指数重平衡后的实际资金流动验证。

主要来源:高盛《EM Weekly Fund Flows Monitor:Heavy foreign selling this week (US$17bn),led by tech heavy Korea & Taiwan; Rising retail leverage in North Asia; FTSE China Rebalancing Impact-260605》

中国股市流动性稳定,AI本土化产业链回调提供买入机会

J.P. Morgan认为市场对CXMT和YMTC IPO担忧被过度定价,AI本土化产业链回调提供买入机会。整体市场流动性保持健康,A股换手率维持在5-6%,融资融券占市场成交比例约10%,港股换手率从0.5%升至0.8%。市场对即将上市的长江存储(CXMT)和长鑫存储(YMTC)IPO、境内公募基金风格漂移规范化以及跨境资本流动监管收紧的担忧被过度定价。AI相关投资成为4月以来中国基准指数表现的关键分化因素,科创板50指数(+43%)远超MSCI中国(-6.1%)。AI核心本土化价值链近期回调为积累头寸提供了机会,国产设备龙头AMEC和NAURA有望从未来三年超过1000亿元人民币的半导体设备增量需求中受益。

- 关键数据:A股换手率5-6%,科创板50指数4月以来涨幅+43%,CXMT和YMTC IPO募资规模各300-400亿元人民币,半导体设备增量需求超过1000亿元人民币。

- 机制解释:历史上超过100亿元人民币的IPO虽会导致市场短期回撤,但取决于市场方向和流动性支持程度,当前IPO规模在历史范围内且市场流动性充裕。

- 共识与分歧:对IPO影响比一些券商报告更乐观,对AI本土化持看多观点而一些报告强调货币化风险。

- 后续观察:CXMT和YMTC上市后的市场表现和资金分流效应,AI相关板块的盈利修正情况,跨境资本流动监管政策的进一步执行情况。

主要来源:J.P. Morgan《China Equity Strategy:Liquidity Steady, Jitters Overpriced, and a Buy the Dip Window in AI Localization-260604》

韩国科技股获重大上调,内存供需失衡支撑长期盈利

高盛将KOSPI 12个月目标上调至12000点,隐含37%价格回报,主要驱动因素为盈利增长而非估值扩张。本周KOSPI下跌4%,韩元兑美元走弱2.3%,受到华尔街科技股下滑影响。然而,分析师指出韩国市场的盈利修正领先指标(ERLI)继续指向共识盈利的上行空间,特别是科技和AI基础设施相关领域。韩国制造业PMI在5月升至54.8,创2021年3月以来最强扩张。芯片出口强劲推动5月出口再次超预期增长。KOSPI 12个月前瞻每股收益被上调2.6%,其中建筑行业盈利修正最为强劲,证券行业修正最多。韩国内存芯片供需失衡预计将持续到2027-2028年,为韩国半导体企业提供长期盈利支撑。

- 关键数据:KOSPI 12个月目标12000点,隐含37%价格回报,KOSPI本周表现-4%,韩国制造业PMI 54.8(2026年5月),KOSPI 12个月前瞻EPS修订+2.6%。

- 机制解释:制造业景气度提升和出口增长推动企业盈利预期上调,持续的供应短缺推动价格上涨和利润增长。

- 共识与分歧:与一般新兴市场担忧观点相悖,对韩国科技可持续性持更乐观态度。

- 后续观察:KOSPI盈利修正动量的持续性,外资流向的变化,韩元汇率稳定性。

主要来源:高盛《KOREA WEEKLY KICKSTART KOSPI declined by 4% amid KRW weakness and the slump in Wall Street tech names-260605》

大类分类扫描

宏观与大类资产

全球利率走势分化,美国收益率底部抬高但长期预期仍偏鸽。美国强劲就业数据为美债收益率设定了更高的底部,尽管美联储长期暂停加息的可能性大于加息,但坚实的经济增长和未解决的通胀压力将使前端定价偏向加息。上调10年期美国国债收益率年底预测至4.4%,2年期收益率预测至3.8%。由于英国利率对全球收益率变化的更高贝塔系数,上调10年期英国国债预测10个基点至4.5%。欧洲方面,预计欧央行将于下周开始加息,但较弱的增长前景将限制收益率上行。

来源:高盛《GLOBAL RATES TRADER:A Higher Floor-260605》;高盛《US Weekly Kickstart:Evaluating exuberance-260605》

地缘、贸易与航运

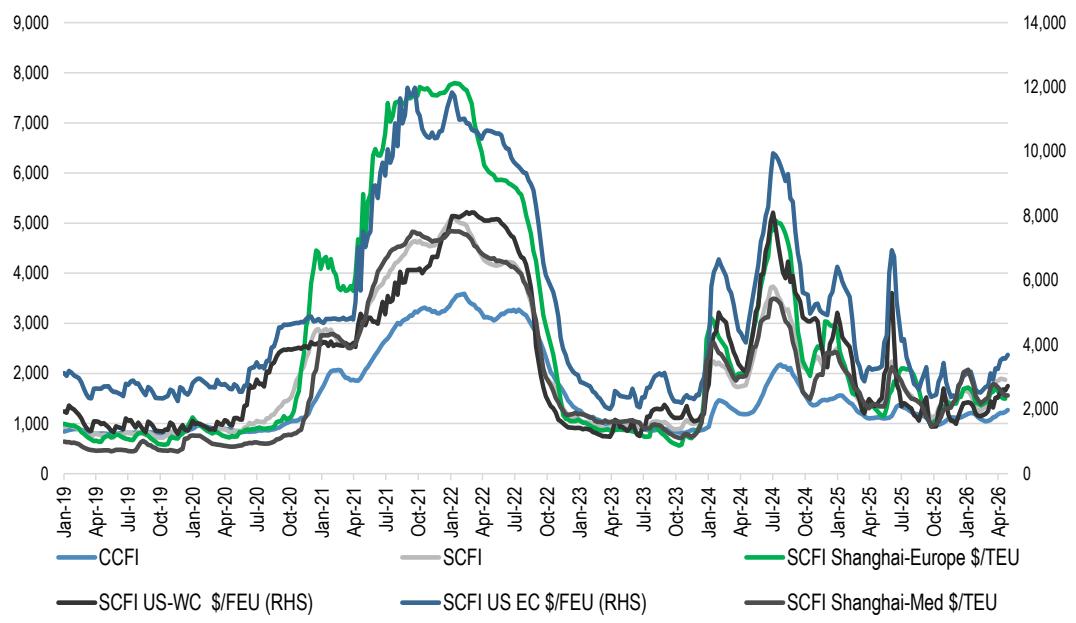

中东冲突缓解预期推动全球外汇市场分化,航运业前景快速改善。高盛提出中东冲突解决框架,认为冲突缓解将使高贝塔能源出口货币转向高贝塔能源进口货币受益,包括南非兰特、韩元、波兰兹罗提等。集装箱运费持续飙升,上海集装箱运价指数自3月以来上涨73%,主要受紧急燃油附加费、旺季附加费、运力管理等因素驱动。港口拥堵仍是结构性特征,有效吸收运力支撑费率,预计旺季期间运力管理将保持纪律性,进一步推高运费水平。

来源:高盛《GLOBAL FX TRADER:Heating Up-260605》;J.P. Morgan《Container Shipping & Supply Chain Insights:Industry outlook fast improving: Surging freight rates & pent up demand drive positive peak season outlook-260605》

权益市场与资金流

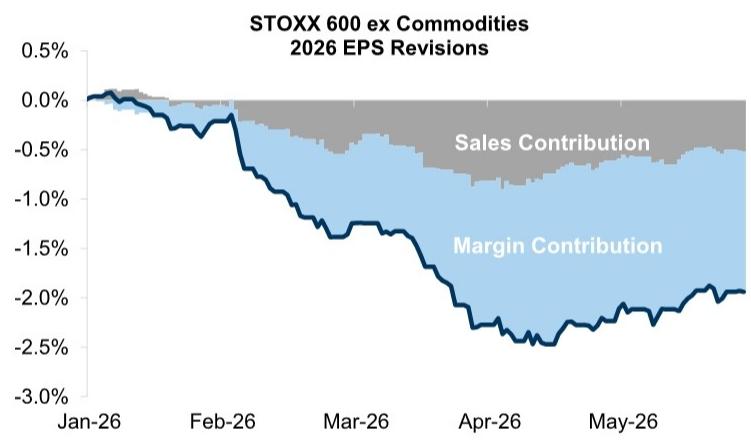

欧洲股市盈利修正存在结构性问题,利润率压缩是核心风险。尽管欧洲STOXX 600指数今年至今的涨幅被盈利预期上调所支撑,但剔除大宗商品行业后,实际盈利修正为负值。收入保持稳定主要得益于全球名义增长的韧性,而利润率成为负面修正的核心驱动因素。传统上提供下行保护的高质量股票(特别是高稳定利润率组合)不再有效,市场开始重新评估定价权,高利润率公司的估值溢价正在压缩。波动率调整后的利润率指标比单纯利润率水平能更好地解释估值分化,相关性超过0.70。

来源:高盛《Europe Weekly Kickstart:Beyond the Bounce:The Margin Inflection-260605》;高盛《US Weekly Kickstart:Evaluating exuberance-260605》

产业主题与板块

AI基础设施需求推动半导体供应链重构,内存行业进入五年上升周期。摩根大通预测全球内存总市场规模将在2027年达到1.3万亿美元,2028年达到1.7万亿美元。AI模型上下文窗口扩大导致内存需求呈指数级增长,从GPT-4 Turbo的128K令牌到GPT-4.1的1M令牌,内存使用量从46.9TB激增至2.86PB(61倍增长)。AI CPU需求增长进一步延长内存上升周期,预计2027年服务器比特需求将比此前预期增长20%。AI服务器内存需求快速增长,预计2026年AI内存市场将达到300亿美元,2027年达630亿美元。

来源:摩根大通《Asia Technology Outlook-260605》;摩根士丹利《Build for Future AI Infrastructure – CPU, GPU, ASIC, Optical, and China Chips-260604》

地产、消费与内需

中国房地产市场呈现结构性复苏但动能减弱,工业生产活动放缓。2026年6月中国房地产市场表现分化:30城一手房成交量环比持平但仍高于去年同期,16城二手房成交量环比下降但仍维持同比正增长。生产端,钢铁需求和产量均出现环比下滑,分别降至8.5百万吨/周。能源消费方面,沿海省份日均煤炭消费量继续上升并保持同比正增长。政策层面,政府密集出台稳增长措施,包括分配999亿元育儿补贴资金、发布城市更新计划等。

来源:高盛《China Economic Activity and Policy Tracker: June 5-260605》;德意志银行《China Macro:Property Bottom in Sight-260603》

商品、能源与资源品

中国零售燃油价格管理成本适中且财政上可持续,需求弹性增强。中国政府通过价格管制机制将国际油价上涨的传导率限制在约50%,保护了国内经济但压缩了炼油商利润。中国采用40-130美元/桶的原油价格走廊机制,80美元以上实行部分传导。政府干预成本估计为GDP的0.3%,财政上可控。由于新能源车渗透率从2016年的1%升至2026年5月的63%,以及公共交通使用增加,油价上涨对需求的影响比历史模式更大——2026年3-4月零售销量同比下降17%而价格同比上涨17%。

来源:高盛《ASIA IN FOCUS:Cost of China's Retail Fuel Price Management Modest and Sustainable-260605》;摩根大通《Asia Energy:2026 Global China Summit: $20 bbl upside per month of Hormuz delay? AI driving electronic materials demand boost-260604》

机构观点之间的共识与分歧

共识1:AI资本支出驱动全球资产配置 - 高盛、摩根士丹利、J.P. Morgan均认为AI基础设施投资将成为全球资本配置的核心驱动力,推动相关产业链需求增长,特别是在半导体、数据中心、云计算等领域。

共识2:地缘政治风险持续扰动市场 - 各机构均关注中东冲突对全球能源供应和价格的影响,认为地缘政治不确定性将影响全球资本流动和风险偏好。

分歧1:新兴市场资金流向判断 - 高盛认为新兴市场面临严重外资流出压力,但对冲基金仍大幅增持;而摩根士丹利则对新兴市场持相对乐观态度,上调MSCI EM 12个月目标从1850至2000。

分歧2:中国股市前景评估 - 摩根士丹利认为A股投资者情绪因K型宏观经济格局持续而减弱,但维持对A股超配观点;而高盛监测显示外资对中国股市首次净流出,观点相对谨慎。

个股与公司边际变化

| 方向 | Ticker | 公司 | 边际方向 | 变化类型 | 核心变化 | 来源 |

|---|---|---|---|---|---|---|

| 观察偏多 | SEC | 三星电子 | 看多 | 目标价上调 | 目标价上调至480,000韩元,上涨空间40% | J.P. Morgan《Asia Technology Outlook-260605》 |

| 观察偏多 | 000660 KS | SK海力士 | 看多 | 目标价上调 | 目标价上调至3,000,000韩元,上涨空间35% | J.P. Morgan《Asia Technology Outlook-260605》 |

| 观察偏多 | 5289.TWO | Innodisk | 看多 | 逻辑强化 | 展示边缘AI解决方案,支持企业AI部署 | 高盛《Taiwan Technology: Innodisk (5289.TWO, NC): Computex 2026: Edge AI solutions supporting enterprises' AI deployment-260604》 |

后续观察清单

-

*AI资本支出投放进度*:为什么要看它,这是验证AI驱动的全球供应链重构和相关企业盈利增长可持续性的关键变量,直接影响半导体、数据中心等产业链的投资逻辑。

-

*中东冲突解决进展*:为什么要看它,这将验证高盛量化分析的霍尔木兹海峡关闭风险,每延迟一个月重新开放将使布伦特油价上涨20美元,直接影响能源相关货币和通胀预期。

-

*新兴市场资金流向分化持续性*:为什么要看它,这将验证机构与散户观点背离的持续性,对冲基金大幅增持与外资流出的分化是否会导致市场结构性变化。

-

*韩国半导体委托限制资金流出*:为什么要看它,这将影响全球半导体板块配置,如果韩国半导体股继续上涨触发更多委托限制,将导致约700亿美元资金流出的循环。

-

*中国房地产销售分化程度*:为什么要看它,这将验证房地产行业集中度提升和融资能力差异的长期趋势,央企开发商与民企开发商的销售表现分化是否会加速。

-

*内存供需缺口实现情况*:为什么要看它,这将验证AI驱动的内存周期持续性,韩国内存芯片供需失衡是否如预期持续到2027-2028年。

-

*风险偏好指标(RAI)是否回落*:为什么要看它,这将验证高盛风险偏好指标升至1.2以上(2021年以来最高)的可持续性,RAI低于0.9通常预示着更明确的宏观负面信号。