-

AI基础设施投资超级周期确认:摩根士丹利认为亚洲正处于由AI、能源安全和国防驱动的投资超级周期中,上调台湾至超配、韩国KOSPI目标至12,000点,AI相关股票占北亚市场权重超过80%。

-

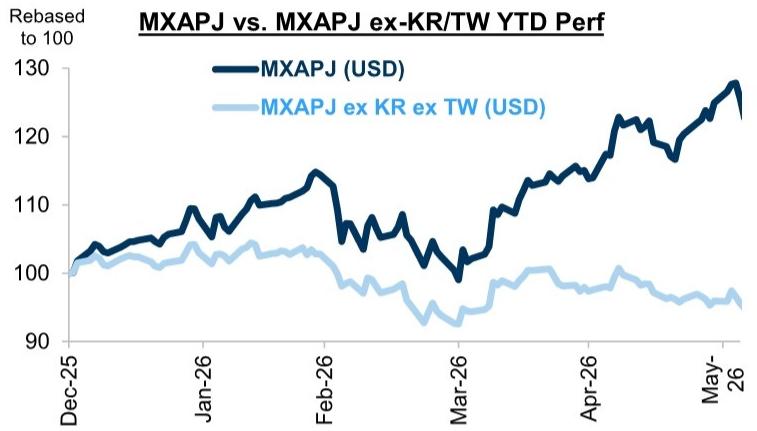

亚太资金流向严重分化:高盛监测显示新兴市场亚洲遭遇170亿美元外资抛售,主要由韩国(-121亿)和台湾(-24亿)驱动,但对冲基金净配置亚洲比例升至历史新高35.3%。

-

中国股市呈现结构性分化:高盛将MSCI中国评级从中性上调至超配,但H股从中性下调至中性,维持A股超配,反映离岸与在岸市场不同预期,中国仍处通缩状态A股优于H股。

-

台湾指数重平衡产生重大影响:预计FTSE台湾50和台湾股息+指数重平衡将产生130-140亿美元双向被动资金流,银行、化工、电信获净流入,科技硬件面临24亿美元资金流出。

-

日本股市迎来增长时刻:摩根士丹利预测TOPIX目标价至4300点,在AI投资加速、通胀稳定、岸田长期执政预期下,成长股将重新获得领导地位。

-

主要风险验证点:需关注AI资本支出实际投放进度、中东冲突缓解进展、以及韩国半导体委托限制资金流出的持续性。

报告统计

| 统计项目 | 数量 |

|---|---|

| 源素材数量 | 25 |

| 重点覆盖报告 | 10 |

| 覆盖机构 | Goldman Sachs, Morgan Stanley |

| 完整报告摘要 | 10 |

| 公司/个股信号 | 0 |

| 主要覆盖方向 | 亚太股市、AI投资、中国股市分化 |

宏观、策略与大类资产配置

亚太股市在AI资本支出驱动下呈现结构性分化格局,资金流向严重分化但对冲基金配置意愿增强,同时指数重平衡将产生重大被动资金流动影响。

- 利率与央行政策:美国强劲就业数据强化收益率底部,高盛上调10年期美债收益率年底预测至4.4%,日本央行鹰派转向提高曲线前端表现不佳可能性。摩根士丹利认为日本10年期国债仍有20-30基点上涨空间,主要来自通胀风险溢价压缩。

-

汇率与资金流:新兴市场亚洲遭遇170亿美元外资抛售,韩国贡献121亿美元,台湾贡献24亿美元,但对冲基金净配置亚洲比例升至历史新高35.3%,显示机构与散户观点严重背离。

-

权益策略与风格:AI资本支出超级周期推动北亚股市表现,韩国和台湾AI相关股票权重显著,台湾成为北亚AI贸易中心。高盛建议采用看跌期权价差领口策略对冲韩国和台湾的修正风险。

- 商品与信用:AI驱动的电子材料需求激增,MLCC粉末需求受AI服务器需求推动,山东国瓷目标在财年26年实现10%销量增长。混合债务市场加速发展,美元混合债相对BBB债61bp利差具适度吸引力。

主要来源:高盛《GLOBAL RATES TRADER:A Higher Floor-260605》;高盛《EM Weekly Fund Flows Monitor:Heavy foreign selling this week (US$17bn),led by tech heavy Korea & Taiwan; Rising retail leverage in North Asia; FTSE China Rebalancing Impact-260605》;摩根士丹利《Japan Rates Strategy:How much can 10y JGB rally?-260605》

主线和热点

AI基础设施投资超级周期确认,台湾韩国获显著上调

AI资本支出驱动的亚太股市结构性分化已成为最强主线。摩根士丹利认为亚洲正处于由AI基础设施、能源安全和国防驱动的投资超级周期中,偏好上游行业和金融股而非消费服务。高盛将台湾评级上调至超配,目标指数从45,000上调至51,000,预期仍有13%上涨空间,上调2026-28年盈利增长预测至48%/30%/16%。

关键数据:台湾AI相关股票占MSCI指数权重高达85%(半导体68%+应用17%),韩国2026年盈利增长预测从284%上调至320%,远超其他市场。机制解释:AI相关硬件需求持续增长,供应短缺推高内存芯片价格和利润,带动相关企业盈利预期大幅提升。

共识与分歧:机构普遍看好AI驱动的盈利增长,但对估值扩张风险存在分歧,高盛警告韩国散户聚焦杠杆ETF增加市场波动风险。后续观察:AI资本支出的实际投放进度和效果,以及内存供需失衡的持续性。

主要来源:摩根士丹利《Investor Presentation:Asia Equity Strategy and Thematic Research: Opportunities in the Collision of Themes-260605》;高盛《TAIWAN WEEKLY KICKSTART:TAIEX gained 1%, led by Financials amid strong earnings upgrades and dividend ETF rebalancing flows, despite profit taking in Tech; we raise Taiwan to Overweight and our TAIEX target to 51,000-260606》

亚太资金流向严重分化,机构与散户观点背离

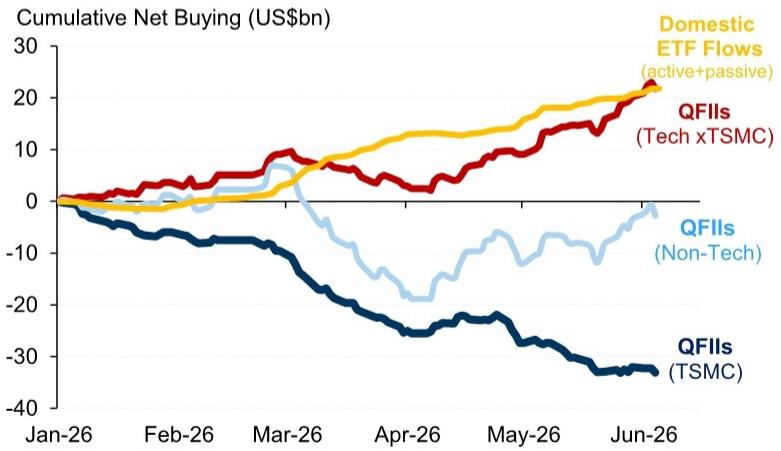

新兴市场资金流向呈现严重分化格局,外资大幅流出与对冲基金大幅增持形成鲜明对比。高盛监测显示新兴市场亚洲遭遇170亿美元外资抛售,主要由韩国(-121亿)和台湾(-24亿)驱动,但对冲基金净配置亚洲比例升至历史新高35.3%。

关键数据:韩国因三星和海力士市值过大触发海外投资者委托限制,导致约700亿美元资金流出,占韩国股市总流出的90%以上。机制解释:韩国散户聚焦杠杆ETF,资产管理规模达350亿美元,占自由流通市值1.2%,增加市场波动风险,而机构投资者因委托限制被迫减仓。

共识与分歧:机构普遍认为市场快速上涨后投机迹象显现,RADaR模型显示修正风险上升,但对冲基金仍大幅增持显示结构性机会。后续观察:韩国半导体股继续上涨是否会触发更多委托限制资金流出,以及外资流出的持续性。

主要来源:高盛《Asia Pacific Weekly Kickstart:MXAPJ retreated 2%, amid significant foreign outflows across regional markets; Indonesia declined a further 9%; we raise Taiwan to OW, lift the KOSPI target to 12,000, and lower China H to MW-260606》;高盛《EM Weekly Fund Flows Monitor:Heavy foreign selling this week (US$17bn),led by tech heavy Korea & Taiwan; Rising retail leverage in North Asia; FTSE China Rebalancing Impact-260605》

中国股市结构性分化加剧,离岸在岸预期分化

中国股市呈现明显的结构性分化格局,高盛将MSCI中国评级从中性上调至超配,但将H股从中性下调至中性,维持A股超配,反映离岸与在岸市场不同预期。摩根士丹利认为中国仍处于通缩状态,A股优于H股,强调资本支出而非消费。

关键数据:MSCI中国2026/27年EPS增长预测从12%/14%下调至8%/12%,目标市盈率从13倍降至12倍,新的85点目标意味着11%的12个月上涨空间。机制解释:中国通缩环境削弱了消费和下游行业,但有利于资本支出导向的行业,大型互联网公司持续面临盈利压力。

共识与分歧:机构普遍认为中国离岸大型科技股盈利增长缓慢,机会成本上升促使评级调整,但对在岸政策支持的持续性存在分歧。后续观察:大型互联网公司2026年下半年盈利增长是否如期改善,以及中国政府对民营企业的政策支持力度变化。

主要来源:高盛《China Weekly Kickstart:MXCN flat while A shares lost 1.5%. We moderated our view on MXCN to MW but stay OW A shares; Mixed PMIs in May-260606》;摩根士丹利《Investor Presentation:Asia Equity Strategy and Thematic Research: Opportunities in the Collision of Themes-260605》

台湾指数重平衡产生140亿美元资金流,结构化影响显著

FTSE台湾指数重平衡将产生重大被动资金流动,预计产生约130-140亿美元双向被动资金流动,其中银行(+10亿美元)、化工(+7.6亿美元)、电信(+5.9亿美元)和资本货物(+4.6亿美元)将迎来最大被动流入,而科技硬件与半导体将面临24亿美元资金流出。

关键数据:台湾50指数前向市盈率从16.9倍升至21.7倍,估值扩张风险增加,台湾股息+指数市盈率从16.2倍降至13.4倍。机制解释:指数重平衡触发被动基金的资金配置调整,新增成分股获得买入需求,删除成分股面临卖出压力,历史模式显示新增成分股在公告后表现优于删除股票。

共识与分歧:机构普遍认为重平衡将产生显著资金流动效应,但对估值扩张风险存在分歧,台湾50指数重平衡后前向市盈率从16.9倍大幅升至21.7倍,但盈利增长率基本持平。后续观察:台湾50和台湾股息+指数新增/删除成分股的价格表现分化,以及130-140亿美元被动资金流动的实际执行情况。

主要来源:高盛《Asia Index Strategy:FTSE Taiwan Index Series Review and Flow Implications (June 2026)-260606》

大类分类扫描

宏观与大类资产

全球利率走势分化,美国收益率底部抬高。美国强劲就业数据为美债收益率设定了更高的底部,上调10年期美国国债收益率年底预测至4.4%,2年期收益率预测至3.8%。日本央行鹰派转向提高了曲线前端表现不佳的可能性,但摩根士丹利认为日本10年期国债仍有20-30基点上涨空间。来源:高盛《GLOBAL RATES TRADER:A Higher Floor-260605》;摩根士丹利《Japan Rates Strategy:How much can 10y JGB rally?-260605》

地缘、贸易与航运

中东冲突缓解预期推动全球外汇市场分化。高盛提出中东冲突解决框架,认为冲突缓解将使高贝塔能源出口货币转向高贝塔能源进口货币受益,包括南非兰特、韩元、波兰兹罗提等。集装箱运费持续飙升,上海集装箱运价指数自3月以来上涨73%,主要受紧急燃油附加费、旺季附加费、运力管理等因素驱动。来源:高盛《GLOBAL RATES TRADER:A Higher Floor-260605》;高盛《EM Weekly Fund Flows Monitor:Heavy foreign selling this week (US$17bn),led by tech heavy Korea & Taiwan; Rising retail leverage in North Asia; FTSE China Rebalancing Impact-260605》

权益市场与资金流

亚太股市整体仓位虽处高位但未形成系统性抛售压力。韩国因三星和海力士市值过大触发海外投资者委托限制,导致约700亿美元资金流出,占韩国股市总流出的90%以上。台湾科技股出现极端分化,TSMC资金持续流出而其他科技股资金大幅流入形成拥挤交易。欧洲股市盈利修正存在结构性问题,利润率压缩是核心风险。来源:摩根大通《Asia Equity Strategy:Positioning Looks Stretched Only in Isolated Pockets So Far-260604》;高盛《EM Weekly Fund Flows Monitor:Heavy foreign selling this week (US$17bn),led by tech heavy Korea & Taiwan; Rising retail leverage in North Asia; FTSE China Rebalancing Impact-260605》

产业主题与板块

AI基础设施需求推动半导体供应链重构。摩根大通预测全球内存总市场规模将在2027年达到1.3万亿美元,2028年达到1.7万亿美元。AI模型上下文窗口扩大导致内存需求呈指数级增长,从GPT-4 Turbo的128K令牌到GPT-4.1的1M令牌,内存使用量从46.9TB激增至2.86PB(61倍增长)。AI CPU需求增长进一步延长内存上升周期。来源:摩根大通《Asia Energy:2026 Global China Summit: $20 bbl upside per month of Hormuz delay? AI driving electronic materials demand boost-260604》;摩根士丹利《Investor Presentation:Asia Equity Strategy and Thematic Research: Opportunities in the Collision of Themes-260605》

地产、消费与内需

中国房地产市场呈现结构性复苏但动能减弱。2026年6月中国房地产市场表现分化:30城一手房成交量环比持平但仍高于去年同期,16城二手房成交量环比下降但仍维持同比正增长。生产端,钢铁需求和产量均出现环比下滑,分别降至8.5百万吨/周。政策层面,政府密集出台稳增长措施,包括分配999亿元育儿补贴资金、发布城市更新计划等。来源:高盛《China Weekly Kickstart:MXCN flat while A shares lost 1.5%. We moderated our view on MXCN to MW but stay OW A shares; Mixed PMIs in May-260606》;摩根士丹利《Investor Presentation:Asia Equity Strategy and Thematic Research: Opportunities in the Collision of Themes-260605》

商品、能源与资源品

中国零售燃油价格管理成本适中且财政上可持续。中国政府通过价格管制机制将国际油价上涨的传导率限制在约50%,保护了国内经济但压缩了炼油商利润。中国采用40-130美元/桶的原油价格走廊机制,80美元以上实行部分传导。政府干预成本估计为GDP的0.3%,财政上可控。由于新能源车渗透率从2016年的1%升至2026年5月的63%,以及公共交通使用增加,油价上涨对需求的影响比历史模式更大。来源:摩根大通《Asia Energy:2026 Global China Summit: $20 bbl upside per month of Hormuz delay? AI driving electronic materials demand boost-260604》;高盛《EM Weekly Fund Flows Monitor:Heavy foreign selling this week (US$17bn),led by tech heavy Korea & Taiwan; Rising retail leverage in North Asia; FTSE China Rebalancing Impact-260605》

机构观点之间的共识与分歧

共识1:AI资本支出超级周期推动亚太股市结构性分化,台湾和韩国受益显著。摩根士丹利和高盛均认为AI基础设施投资将重塑亚洲股权配置格局,为投资者提供明确的结构性机会。

共识2:新兴市场资金流向呈现严重分化格局,机构与散户观点背离。高盛和摩根大通均监测到外资大幅流出与对冲基金大幅增持并存的现象。

分歧1:对台湾市场估值合理性的判断存在分歧。高盛认为台湾虽处历史估值高位但强劲的预期盈利增长支撑当前估值,PEG比率仅为0.7;而摩根士丹利则指出台湾50指数重平衡后前向市盈率从16.9倍大幅升至21.7倍,估值扩张风险增加。

分歧2:对日本央行政策路径的预期存在分歧。摩根士丹利认为日本10年期国债仍有上涨空间,通胀风险溢价将压缩;而高盛则认为日本央行鹰派转向提高了曲线前端表现不佳的可能性。

个股与公司边际变化

| 方向 | Ticker | 公司 | 边际方向 | 变化类型 | 核心变化 | 来源 |

|---|---|---|---|---|---|---|

| 看多 | 2330 TT | TSMC | 观察偏多 | 逻辑强化 | AI供应链核心地位,AI相关股票占台湾市场权重85% | 高盛《TAIWAN WEEKLY KICKSTART》 |

| 看多 | 2454 TT | MediaTek | 观察偏多 | 数据改善 | 台湾股息+指数新增成分股,预计获得18.89亿美元被动资金流入 | 高盛《Asia Index Strategy》 |

| 看空 | 2330 TT | TSMC | 逻辑弱化 | 催化 | 台湾股息+指数被删除成分股,预计面临4.85亿美元被动资金流出 | 高盛《Asia Index Strategy》 |

| 看多 | 4958 TT | Zhen Ding | 逻辑强化 | 催化 | 台湾50指数新增成分股,预计获得3.29亿美元被动资金流入 | 高盛《Asia Index Strategy》 |

| 看多 | 3665 TT | BizLink | 逻辑强化 | 催化 | 台湾50指数新增成分股,预计获得3.22亿美元被动资金流入 | 高盛《Asia Index Strategy》 |

| 看多 | 2344 TT | Winbond Electronics | 逻辑强化 | 催化 | 台湾股息+指数新增成分股,预计获得9.41亿美元被动资金流入 | 高盛《Asia Index Strategy》 |

后续观察清单

-

AI资本支出投放进度:为什么要看它,这是验证AI驱动的全球供应链重构和相关企业盈利增长可持续性的关键变量,直接影响半导体、数据中心等产业链的投资逻辑。

-

中东冲突解决进展:为什么要看它,这将验证高盛量化分析的霍尔木兹海峡关闭风险,每延迟一个月重新开放将使布伦特油价上涨20美元,直接影响能源相关货币和通胀预期。

-

新兴市场资金流向分化持续性:为什么要看它,这将验证机构与散户观点背离的持续性,对冲基金大幅增持与外资流出的分化是否会导致市场结构性变化。

-

韩国半导体委托限制资金流出:为什么要看它,这将影响全球半导体板块配置,如果韩国半导体股继续上涨触发更多委托限制,将导致约700亿美元资金流出的循环。

-

台湾指数重平衡资金流动执行情况:为什么要看它,这将验证130-140亿美元被动资金流的实际执行情况,影响相关股票的流动性表现和价格分化。

-

内存供需缺口实现情况:为什么要看它,这将验证AI驱动的内存周期持续性,韩国内存芯片供需失衡是否如预期持续到2027-2028年。

-

风险偏好指标(RAI)是否回落:为什么要看它,这将验证高盛风险偏好指标升至1.2以上(2021年以来最高)的可持续性,RAI低于0.9通常预示着更明确的宏观负面信号。