- 高利率环境持续压制全球股市,高盛将美联储降息时间推迟至2027年,美国10年期国债收益率预期上调至4.4%,全球股市上周跌幅超过2%。

- AI基础设施投资驱动全球半导体供应链重构,Nvidia Vera CPU专为代理AI设计,旧式内存SLC NAND需求因AI推理激增,云端半导体需求强劲。

- 中国房地产市场呈现结构性复苏,截至6月7日当周50城新房销售同比增长23%,二手房销售同比增长23%,二线城市成为复苏主要驱动力。

- 中国储能市场保持强劲势头,4月储能出货量达93.1GWh(同比增长92%),产能利用率维持94%高位,显示市场趋紧格局。

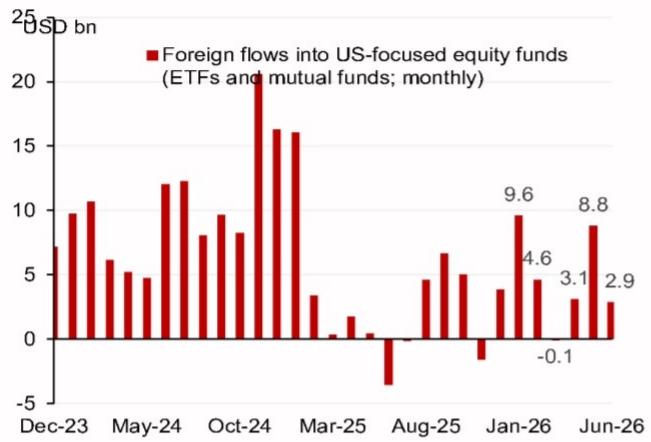

- 全球资金流向呈现结构性分化,美国股票基金持续获得外资流入,新兴市场基金遭遇25亿美元资金流出,韩国散户重新配置至美国资产。

- 中国数据中心行业迎来2万亿元投资周期,国家能源局预计2030年数据中心用电量将达到800太瓦时,年复合增长率36%。

报告统计

| 指标 | 数值 |

|---|---|

| 源素材数量 | 72 |

| 重点覆盖报告 | 19 |

| 覆盖机构 | Bernstein, Goldman Sachs, HSBC, J.P. Morgan, Morgan Stanley, Nomura, UBS |

| 完整报告摘要 | 19 |

| 公司/个股信号 | 2 |

| 主要覆盖方向 | AI基础设施、储能、房地产、宏观政策、资金流 |

宏观、策略与大类资产配置

高利率环境持续成为全球资产配置的核心制约因素,美国金融条件指数收紧至战前水平,主要受就业数据超预期推动,全球股市成为主要拖累因素。高盛将美联储最后两次降息时间推迟至2027年6月和12月,美国10年期国债收益率预期上调至4.4%(此前4.1%),反映更紧缩的利率环境。

- 利率与央行政策:美国金融条件指数收紧至战前水平,主要因就业数据超预期导致市场对美联储紧缩预期升温。高盛预测未来12个月美国标普500指数目标位为8300点,相比当前7384点有12.4%上涨空间,但高利率环境构成压制。

- 汇率与资金流:全球金融条件指数上周收紧3.3个基点,其中股市贡献+4.7个基点为主要因素。新兴市场通胀压力(+4.4%)显著高于发达市场(+2.1%),印度通胀高达+7.4%,通胀分化将影响货币政策分化和汇率波动。

- 权益策略与风格:台湾、泰国、挪威等市场年度至今表现领先,而中国、印度、印尼等市场表现落后。AI相关股票在北亚市场权重超过80%,结构性分化明显。

- 商品与信用:尽管2026年股权发行量增加,但需求预计将超过供应,企业回购、并购和投资者资金流入提供支撑。股权发行占市值比例预计为1.0%,虽然创纪录但仍低于历史平均1.5%。

主要来源:高盛《GLOBAL WEEKLY KICKSTART:Equities Digest Higher Rates and Rising Supply-260608》;高盛《Global: GS Economic Indicators Update: Financial Conditions Tighten Back to Pre War Levels in the US-260608》

主线和热点

AI基础设施投资驱动全球半导体供应链重构,旧式内存需求因AI推理激增

AI基础设施投资已成为全球半导体供应链重构的核心驱动力,云端半导体(CPU、GPU及周边)在2027年展望更加强劲,特别是Nvidia Vera CPU为代理应用设计。旧式内存(特别是SLC NAND)因AI推理和代理AI应用需求强劲,数据中心NAND比特需求预计2025-2031年复合增长率达34%。

关键数据显示,云端半导体需求强劲,Nvidia Vera CPU专为代理AI设计,预计销售数百万台。旧式内存SLC NAND因AI推理激增需求,这与传统内存需求形成结构性分化。共识认为AI资本支出超级周期确认,但分歧在于具体投放进度和持续性。

后续观察变量包括AI服务器订单转化率,这将验证AI基础设施需求转化为实际订单的速度,直接影响相关硬件供应商的业绩表现。

主要来源:高盛《GLOBAL WEEKLY KICKSTART:Equities Digest Higher Rates and Rising Supply-260608》;摩根大通《Base Metals Supply & Demand Tracker:Chinese exports are the relief valve for ex China aluminium tightness-260608》

中国房地产市场呈现结构性复苏,二线城市成为复苏主要驱动力

中国房地产市场在截至6月7日当周出现明显复苏迹象,50城新房销售同比增长23%(前值+14%),二手房销售同比增长23%(前值+9%),二线城市新房销售增长30%YoY成为主要驱动力。

关键数据显示,二线城市新房销售增长达到30%YoY(前值+8%),远超其他城市等级,显示了不同城市等级间的分化特征。一线城市新房销售仅增长1%(前值+27%),与二线城市形成鲜明对比。整体去化率达到100%,主要因上海少数新盘推出所致。

共识认为房地产市场出现结构性复苏,但分歧在于复苏的持续性和是否受基数效应影响。后续观察变量包括新房销售同比增速能否维持在20%以上,以及一线城市销售表现是否会跟随二线城市的复苏趋势。

主要来源:摩根士丹利《China Property:Weekly Database Tracker #23-260608》;摩根大通《Property Data Monitor Mainland China: secondary listings further dropped in May; HK:home prices have risen 9.6% YTD-260608》

中国储能市场保持强劲势头,产能利用率维持94%高位显示市场趋紧

中国储能市场持续强劲增长,4月储能出货量达93.1GWh(同比增长92%,环比增长14%),2026年至今累计出货309.1GWh(同比增长109%),产能利用率维持在94%高位,显示市场趋紧。

关键数据显示,中国4月储能出货量同比增长92%,环比增长14%,创历史新高,显示中国市场强劲增长动力。产能利用率较去年同期69%大幅提升,显示市场趋紧,需求快速追赶产能扩张。CATL以22.5%市场份额继续领先,行业集中度进一步提升。

共识认为储能市场进入需求驱动的增长周期,但分歧在于供应紧张风险的持续时间和价格影响。后续观察变量包括中国储能产能利用率变化趋势,验证利用率持续高位运行是否引发供应紧张和价格上涨。

主要来源:Bernstein《Global Energy Storage:Global ESS TRACKER June 2026: ESS momentum continues in China-260610》;摩根大通《Base Metals Supply & Demand Tracker:Chinese exports are the relief valve for ex China aluminium tightness-260608》

中国数据中心行业迎来2万亿元投资周期,电力需求年复合增长率36%

中国计划未来5年投资约2万亿元建设数据中心基础设施,国家能源局预计2030年数据中心用电量将达到800太瓦时,年复合增长率36%,超过美国同期726太瓦时的预测。

关键数据显示,中国数据中心投资规模约为2万亿元人民币,国家数据管理局预估数据基础设施将吸引约2万亿元直接投资。数据中心用电量2030年将达到800太瓦时,相比2025年的170太瓦时,年复合增长率达到36%,占2030年中国总用电量的6%。

共识认为数据中心行业进入高速增长期,但分歧在于投资计划的实际执行进度和资金到位情况。后续观察变量包括2万亿元投资计划的具体实施进度和资金到位情况,直接影响行业增长预期。

主要来源:高盛《China Data Centers: Bloomberg reports Rmb2tn investments in data centers; NEA's data center demand outlook stronger than GSe-260609》;摩根大通《Base Metals Supply & Demand Tracker:Chinese exports are the relief valve for ex China aluminium tightness-260608》

大类分类扫描

宏观与大类资产

全球宏观环境呈现高利率压制与结构性机会并存格局。美国金融条件指数收紧至战前水平,主要因就业数据超预期推动,全球股市为主要拖累因素。通胀方面,新兴市场通胀压力(+4.4%)显著高于发达市场(+2.1%),印度通胀高达+7.4%。美国实际利用率得分为负(-2.1%),显示需求不足。

来源:高盛《GLOBAL WEEKLY KICKSTART:Equities Digest Higher Rates and Rising Supply-260608》;高盛《Global: GS Economic Indicators Update: Financial Conditions Tighten Back to Pre War Levels in the US-260608》

地缘、贸易与航运

中国至美国贸易流量在关税不确定性下保持韧性。截至6月4日当周,中国至美国载货集装箱船舶数量同比增长3%,TEU集装箱量同比增长4%,显示贸易流量保持韧性。港口优化数据显示洛杉矶港进口量在未来两周预计继续增长,分别增长6%和4%(同比分别增长21.5%和34%)。

来源:高盛《GLOBAL WEEKLY KICKSTART:Equities Digest Higher Rates and Rising Supply-260608》;摩根大通《Global LNG Supply & Shipping Tracker:First LNG tanker enters the Strait-260608》

权益市场与资金流

全球股市呈现结构性分化格局。台湾、泰国、挪威等市场年度至今表现领先,而中国、印度、印尼等市场表现落后。高盛预测未来12个月美国标普500指数目标位为8300点,欧洲斯托克600指数为660点,亚太除日本外指数为1080点。AI相关股票在北亚市场权重超过80%。

来源:高盛《GLOBAL WEEKLY KICKSTART:Equities Digest Higher Rates and Rising Supply-260608》;野村证券《FX Insights:Inflows into US equities remained robust amid AI optimism-260609》

产业主题与板块

AI基础设施投资驱动多个产业链结构性变化。云端半导体(CPU、GPU及周边)在2027年展望更加强劲,特别是Nvidia Vera CPU为代理应用设计。旧式内存(特别是SLC NAND)因AI推理和代理AI应用需求强劲,数据中心NAND比特需求预计2025-2031年复合增长率达34%。

来源:高盛《GLOBAL WEEKLY KICKSTART:Equities Digest Higher Rates and Rising Supply-260608》;高盛《China Data Centers: Bloomberg reports Rmb2tn investments in data centers; NEA's data center demand outlook stronger than GSe-260609》

地产、消费与内需

中国房地产市场呈现政策支持与市场分化并存局面。住房公积金制度改革范围超预期,涵盖房屋装修和物业费提取,政策支持力度加强。新房销售面积环比下降13%,但同比大幅改善+15%。二手房交易环比下降7%,同比大幅增长+31%。开发商估值处于历史低位,强国企平均0.5X P/B,在岸平均0.4X P/B。

来源:高盛《GLOBAL WEEKLY KICKSTART:Equities Digest Higher Rates and Rising Supply-260608》;摩根士丹利《China Property:Weekly Database Tracker #23-260608》

商品、能源与资源品

中国基本金属需求呈现分化格局。铜消费录得连续第六周疲弱表现,铝去库存势头继续加速,上周去库存26千吨,略强于同期季节性平均水平。锌库存上周出现累库,总量达264千吨,为2022年以来同期最高水平。霍尔木兹海峡关闭时间超出预期,大宗商品团队预测2026年下半年布伦特油价约100美元/桶。

来源:高盛《GLOBAL WEEKLY KICKSTART:Equities Digest Higher Rates and Rising Supply-260608》;摩根大通《Base Metals Supply & Demand Tracker:Chinese exports are the relief valve for ex China aluminium tightness-260608》

机构观点之间的共识与分歧

共识1:AI基础设施投资驱动全球结构性变化 多家机构都认为AI资本支出正在重塑全球供应链和投资格局,特别是在半导体、数据中心、储能等领域创造了新的增长机会,这已成为全球投资的核心主题。

共识2:高利率环境对全球股市构成压制 机构普遍认为美联储维持鹰派立场,高利率环境将持续压制全球股市表现,特别是对利率敏感的成长股构成挑战。

分歧1:AI投资周期的持续性和投放进度 摩根士丹利等机构认为AI投资超级周期将持续,但高盛等机构对具体投放进度和持续性存在不同看法,特别是在当前高利率环境下投资回报的可持续性。

分歧2:中国房地产复苏的可持续性 部分机构认为中国房地产市场出现结构性复苏迹象,但其他机构担心这可能受到基数效应影响,复苏的持续性和深度存在分歧。

个股与公司边际变化

| 方向 | Ticker | 公司 | 边际方向 | 变化类型 | 核心变化 | 来源 |

|---|---|---|---|---|---|---|

| 看多 | 300750.CH | CATL | 观察偏多 | 逻辑强化 | 储能电池市场份额22.5%继续领先,产能利用率94%显示市场趋紧 | Bernstein《Global Energy Storage:Global ESS TRACKER June 2026: ESS momentum continues in China-260610》 |

| 看多 | 6098.T | Recruit Holdings | 逻辑强化 | 数据改善 | AI推荐功能驱动18%YoY MAU增长,70%申请通过AI匹配,EBITDA CAGR预测18.4% | J.P. Morgan《Recruit Holdings (6098.T)Advent of new era of AI in global labor markets-260608》 |

后续观察清单

- 美国CPI数据:为什么要看它,这将验证通胀数据对美联储利率决策和市场预期的影响,直接影响高利率环境的持续时间。

- AI资本支出投放进度:为什么要看它,这将验证AI驱动的全球供应链重构和相关企业盈利增长的可持续性,直接影响半导体、数据中心等产业链的投资逻辑。

- 中国房地产销售分化程度:为什么要看它,这将验证房地产行业集中度提升和融资能力差异的长期趋势,央企开发商与民企开发商的销售表现分化是否会加速。

- 新兴市场通胀数据:为什么要看它,这将验证新兴市场通胀持续高于发达市场的分化格局,影响货币政策分化和汇率波动。

- AI服务器订单转化率:为什么要看它,这将验证AI基础设施需求转化为实际订单的速度,直接影响相关硬件供应商的业绩表现。

- 全球信贷利差变化:为什么要看它,这将验证信贷市场结构性机会的持续性,特别是银行和公用事业板块的相对表现。

- 中国储能产能利用率变化:为什么要看它,这将验证储能市场供需紧张格局的持续性,影响储能电池价格和相关企业盈利。