-

亚洲央行政策工具组合应对能源冲击:高盛分析显示亚洲央行正运用五类外汇管理工具组合应对中东冲突引发的能源冲击,包括直接干预、远期曲线管理、前端利率结构管理等,但外汇干预仅能平滑短期波动难以改变长期趋势。

-

AI驱动服务器CPU市场5倍增长:BofA将2030年服务器CPU总市场价值预测从1250亿美元上调至1700亿美元,复合年增长率从29%提升至37%,基于Agentic AI驱动的需求增长。

-

全球电动车渗透率区域分化:欧盟和中国电动车渗透率保持强劲(欧盟32%,中国62.9%),但美国市场持续疲软(7.1%),储能系统成为最明确的增长亮点,全球出货量同比翻倍。

-

锂市场供需格局改善:高盛咨询反馈显示2026年第四季度锂市场将出现明显收紧,碳酸锂价格可能达到每吨25万元人民币峰值,储能需求首次超越电动车成为锂需求增长主引擎。

-

中国跨境投资监管澄清市场误解:摩根士丹利明确指出国务院境外投资新规主要针对实体经济而非居民金融投资,市场对AIA、HSBC等公司担忧被过度放大。

-

主要风险验证点:需关注Agentic AI实际部署进度对1700亿美元CPU市场预测的实现、中东能源冲击对亚洲货币的持续影响、以及美国电动车需求复苏迹象。

报告统计

| 指标 | 数量 |

|---|---|

| 源素材数量 | 73 |

| 重点覆盖报告 | 23 |

| 覆盖机构 | Bernstein, BofA Securities, Bofa, Deutsche Bank, Goldman Sachs, J.P. Morgan, Morgan Stanley, Nomura |

| 完整报告摘要 | 23 |

| 公司/个股信号 | 2 |

| 主要覆盖方向 | 宏观策略、AI基础设施、电动车产业链、亚洲央行政策、锂市场 |

宏观、策略与大类资产配置

亚洲央行政策工具组合应对能源冲击成为本日宏观最重要的变化,高盛亚洲经济分析师详细分析了五类外汇管理工具组合的应用。各国央行对2026年中东冲击的初始反应主要集中在外汇干预,但随着冲击持续,政策工具已扩展至利率调整和资本流动管理。

- 利率与央行政策:高盛全球信贷团队因美国经济数据强于预期,上调美债收益率底部预测至4.4%,认为更高的收益率将支持基于收益率的美元信贷需求,使利差保持历史低位区间。这与亚洲央行面临的利率政策约束形成对比。

-

汇率与资金流:亚洲央行通过远期市场管理汇率,台湾、新加坡、泰国净多美元远期头寸分别为80亿美元、20亿美元、20亿美元,而印度、印尼、马来西亚持有美元空头头寸。印尼创新推出国内不可交割远期(DNDF)产品,为其他新兴市场提供政策工具参考。

-

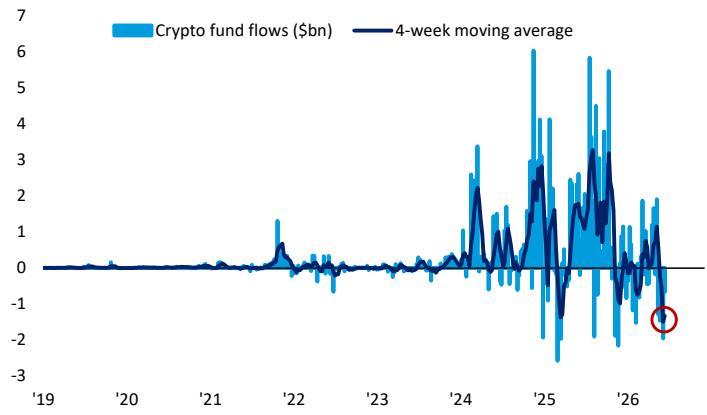

权益策略与风格:BofA Bull & Bear指标升至8.8的卖出信号水平,显示市场过度乐观,但资金流向仍保持积极:股票净流入315亿美元,债券208亿美元。报告提出3P理论:定位、盈利预期、政策共同驱动当前市场。

-

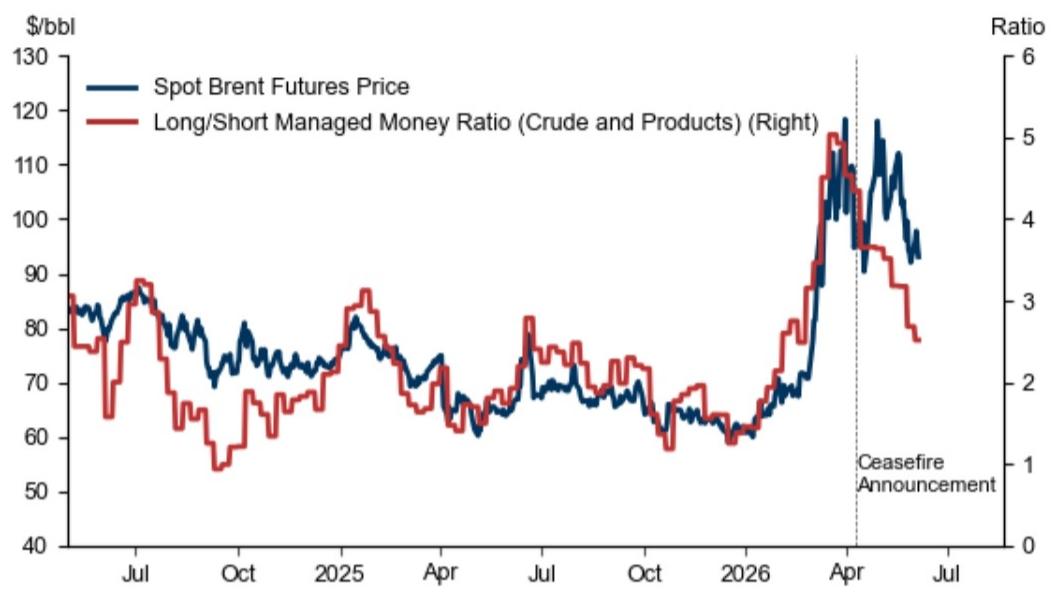

商品与信用:高盛维持2026年第四季度布伦特原油90美元预测,因需求疲软抵消了更长的霍尔木兹中断影响,但将2027年预测下调5美元至80美元。

主要来源:机构《Asia Economics Analyst:Asian Central Banks' FX Policy Toolkit-260611》;机构《GLOBAL CREDIT TRADER:Credit volatility: Positioning for normalization-260611》

主线和热点

AI驱动服务器CPU市场5倍增长,Agentic AI重塑硬件需求结构

BofA将2030年服务器CPU总市场价值预测从1250亿美元大幅上调至1700亿美元,复合年增长率从29%提升至37%,这是本日最值得关注的AI基础设施投资主线。核心逻辑是Agentic AI的兴起将显著增加对CPU的需求,因为Agentic AI需要CPU承担更多的编排、推理和决策功能。

关键数据方面,服务器CPU在AI数据中心系统中的价值分配将发生根本性转变,其中AI CPU占1400亿美元,非AI CPU占300亿美元,总计1700亿美元。主要受益者包括AMD(目标价上调至560美元)、ARM(目标价上调至335美元)和英特尔(双升至买入评级,目标价135美元)。

共识与分歧在于,大多数报告关注GPU在AI中的作用,但此报告详细分析了CPU在不同AI架构中的具体角色和需求差异,特别是Agentic AI对CPU的特殊要求。后续观察变量包括Agentic AI实际部署进度和对CPU需求的真实强度。

主要来源:机构《US Semiconductors Rise of the Agents-raising CPU TAM to $170bn-260611》

全球电动车渗透率区域分化加剧,储能系统成最明确增长亮点

欧盟和中国电动车渗透率保持强劲增长,而美国市场持续疲软,这是本日电动车产业链最重要的结构性变化。欧盟五国电动车渗透率达到32%,同比增长8.2个百分点,中国市场新能源车渗透率达62.9%,同比增长10.2个百分点,相比之下美国电动车渗透率降至7.1%,同比下降1.9个百分点。

储能系统(ESS)成为最明确的增长亮点,全球出货量同比翻倍增长,特别是在人工智能数据中心需求推动下。AI数据中心储能(AIDC ESS)是区别于公用事业级储能的独特产品类别,需要快速响应、高功率密度和频繁微循环能力。

市场分歧在于美国电动车需求疲软是否会在政策调整后出现复苏。后续观察变量包括美国电动车需求复苏迹象、AI数据中心储能订单落地情况以及中国锂库存变化趋势。

主要来源:机构《Global EV & Battery Update May 2026: EV PHEV penetration solid in EU China vs US weak; ESS remains the clear bright spot-260611》

锂市场供需格局改善,储能需求首次超越电动车成增长主引擎

高盛咨询反馈显示2026年第四季度锂市场将出现明显收紧,碳酸锂价格可能达到每吨25万元人民币峰值,这是本日锂产业链最重要的供需变化。关键变化在于需求结构:储能(ESS)需求首次超越电动汽车成为锂离子电池的主要增长驱动力。

供需平衡方面,2026年锂供应量预测约为210万吨LCE,较2025年增加约40万吨,但仍低于预期需求增长50万吨。供应增长将滞后于需求,主要受中国矿山许可证更新暂停和非洲政策不确定性影响。

市场分歧在于碳酸锂价格是否能突破每吨25万元人民币并维持,咨询方认为此为储能客户价格敏感阈值。后续观察变量包括中国宜春地区矿山许可证转换进度及重启时间、非洲锂矿出口政策变化以及碳酸锂价格是否突破25万元阈值。

主要来源:机构《Global Metals & Mining:China Lithium consultant call feedback: Market tightness seen building into 4Q26 on strengthening ESS demand, lagged supply growth, and restocking; Carbonate prices may peak at RMB250k t-260612》

中国跨境投资监管澄清市场误解,政策重点在企业海外商业投资

摩根士丹利明确指出新的国务院境外投资规定主要针对实体经济对外投资的制度框架建设,而非家庭金融投资收紧或资本账户开放逆转,这是本日中国金融政策最重要的澄清。政策制定主体(司法部、发改委、商务部)而非金融监管部门参与,明确显示政策目标是企业海外商业投资。

数据支撑方面,居民金融资产增长保持在10%以上但收入仅增长4-5%,且央行近几个月流动性回笼证明政策制定者无意控制资本外流。官方渠道额度增加显示政策方向是规范而非限制跨境投资。

市场分歧在于跨境金融服务需求的合规性要求是否会影响香港金融机构的业务开展。后续观察变量包括QDII等官方跨境投资渠道的额度分配和使用情况、香港金融机构跨境业务收入占比变化。

主要来源:机构《China Financials:Recent outbound investment policies: gauging the true impact-260610》

大类分类扫描

宏观与大类资产

亚洲央行政策工具组合应对能源冲击成为宏观主线,高盛分析显示亚洲央行运用五类外汇管理工具组合,包括直接干预、远期曲线管理、前端利率结构管理、资本流出管制和资本流入措施。各国央行对2026年中东冲击的初始反应主要集中在外汇干预,但随着冲击持续,政策工具已扩展至利率调整和资本流动管理。来源:机构《Asia Economics Analyst:Asian Central Banks' FX Policy Toolkit-260611》;机构《GLOBAL CREDIT TRADER:Credit volatility: Positioning for normalization-260611》

地缘、贸易与航运

地缘政治转型重塑亚洲经济格局,野村证券《亚洲重连》报告显示贸易和外国直接投资正基于地缘政治联盟重新配置,东盟和印度成为主要受益者。美国对华商品贸易逆差收窄被对东盟逆差扩大抵消,东盟FDI流入2024年增长8.5%而全球下降11%。中国高科技出口快速增长,形成中国冲击2.0,对印尼、泰国、菲律宾等低附加值制造业构成威胁。来源:机构《Asia rewired:Geopolitical transition, the China shock and the AI revolution are reshaping Asia's economies. We discuss the macro impact and investment opportunities-260610》;机构《OIL ANALYST:Weaker Demand Offsets a Longer Hormuz Disruption-260611》

权益市场与资金流

AI相关股票估值泡沫风险上升,J.P. Morgan指出AI相关股票的单股偏度达到2024年以来最极端的倒挂水平,反映了对少数AI受益股的过度集中乐观情绪。BofA Bull & Bear指标升至8.8的卖出信号水平,显示市场过度乐观,但资金流向仍保持积极:股票净流入315亿美元,债券208亿美元。来源:机构《The Flow Show Give Ps a chance-260611》;机构《FX Watch:Keep EURUSD shorts this summer-260610》

产业主题与板块

AI生产与采用矩阵分析成为产业主题新框架,野村证券提出AI生产与采用四象限模型,区分双重赢家(中国、韩国)、生产主导受益者(台湾、马来西亚)和采用主导受益者(新加坡、日本)。日本主要系统集成商在AI颠覆担忧下仍能维持强劲盈利增长,四家主要Sier企业均制定了雄心勃勃的中期目标,预计在AI相关业务需求和AI驱动开发效率提升推动下,将实现双位数利润增长率。来源:机构《Asia rewired:Geopolitical transition, the China shock and the AI revolution are reshaping Asia's economies. We discuss the macro impact and investment opportunities-260610》;机构《Japan Technology:IT Services,Sector investment strategy overseas earnings: Focus on 4 major system integrators' MTPs; earnings outlook solid even with AI disruption-260611》

地产、消费与内需

中国房地产销售步伐显著放缓,BofA Securities监测显示香港6月至今一手住宅交易仅约240宗,较过去五个月月均2000多宗大幅放缓,主因开发商谨慎推出新盘。内地股市疲软带来的负面财富效应、美国加息担忧重现以及内地新公布的海外投资规则不确定性是主要原因。中国PPI通胀继续回升至3.9%,主要由能源价格传导和AI需求推动,但CPI显示国内消费需求明显疲软。来源:机构《Greater China: Equity & Bond Property Wrap Equity: HK primary residential sales pace slows; Bond: OW LASUDE '26-260610》;机构《China Macro:Inflation monitor:PPI pass through continues; CPI points to softer demand-260610》

商品、能源与资源品

锂市场供需格局改善预期,高盛咨询反馈显示2026年第四季度锂市场将出现明显收紧,碳酸锂价格可能达到每吨20-25万元人民币区间。摩根士丹利偏好铝、铜、锂、铀、黄金和玻璃纤维股票,预测2026-2027年多种金属价格将高于市场共识,包括铝价预期为3,386美元/吨(较共识高11%)、锂碳酸盐22,840美元/吨(较共识高17%)。来源:机构《Global Metals & Mining:China Lithium consultant call feedback: Market tightness seen building into 4Q26 on strengthening ESS demand, lagged supply growth, and restocking; Carbonate prices may peak at RMB250k t-260612》;机构《Asia Summer School: China Materials-260610》

机构观点之间的共识与分歧

共识方面:多数机构认同AI基础设施投资将驱动全球供应链重构,特别是Agentic AI对服务器CPU需求的显著提升。高盛、BofA、J.P. Morgan等机构均认为AI资本支出超级周期将持续,这将重塑半导体、数据中心、电池等多个产业链的投资逻辑。

共识方面:全球通胀呈现结构性分化特征,PPI因能源价格和AI需求推动而上升,但CPI显示消费需求疲软。德意志银行、摩根士丹利等机构均指出上游通胀与下游需求疲软并存的格局。

分歧方面:对AI资本支出超级周期的持续性和估值风险存在显著分歧。高盛认为2027年超大规模AI资本支出可能达到1.1-1.4万亿美元,远超共识预测,但BofA警告市场过度乐观,Bull & Bear指标已达8.8卖出信号水平。

分歧方面:对中国跨境投资监管政策的理解存在分歧。市场普遍担忧资本管制,但摩根士丹利明确指出新规主要针对企业海外商业投资而非居民金融投资,认为市场对AIA、HSBC等公司担忧被过度放大。

个股与公司边际变化

| 方向 | Ticker | 公司 | 边际方向 | 变化类型 | 核心变化 | 来源 |

|---|---|---|---|---|---|---|

| 看多 | INTC | 英特尔 | 观察偏多 | 评级上调 | 双升级至买入评级,目标价上调至135美元,受益于服务器CPU和代工机会 | BofA《US Semiconductors Rise of the Agents-raising CPU TAM to $170bn-260611》 |

| 看多 | AMD | AMD | 观察偏多 | 目标价上调 | 目标价上调至560美元,受益于高性能核心计数和频率优势 | BofA《US Semiconductors Rise of the Agents-raising CPU TAM to $170bn-260611》 |

| 看多 | ARM | ARM | 观察偏多 | 目标价上调 | 目标价上调至335美元,预计将成为市场份额最大受益者 | BofA《US Semiconductors Rise of the Agents-raising CPU TAM to $170bn-260611》 |

| 看多 | Robotis | Robotis | 观察偏多 | 首次覆盖 | 首次覆盖给予买入评级,人形执行器供应商 | Goldman Sachs《SOUTH KOREA INDUSTRIALS:Robotics: Metamorphosis; Buy Robotis and HL Mando; Neutral on Doosan Robotics; Hyundai Mobis up to Buy-260611》 |

| 看多 | HL Mando | HL Mando | 观察偏多 | 首次覆盖 | 首次覆盖给予买入评级,转向系统和人形执行器供应商 | Goldman Sachs《SOUTH KOREA INDUSTRIALS:Robotics: Metamorphosis; Buy Robotis and HL Mando; Neutral on Doosan Robotics; Hyundai Mobis up to Buy-260611》 |

| 看多 | Hyundai Mobis | 现代摩比斯 | 观察偏多 | 评级上调 | 上调至买入评级,转型为人形执行器供应商 | Goldman Sachs《SOUTH KOREA INDUSTRIALS:Robotics: Metamorphosis; Buy Robotis and HL Mando; Neutral on Doosan Robotics; Hyundai Mobis up to Buy-260611》 |

| 看多 | Busy Ming | Busy Ming | 观察偏多 | 维持评级 | 重申买入评级,目标价港币550元,受益于品类扩展和门店格式升级 | Goldman Sachs《CHINA STAPLES Value Retailers: Our three key takes on read across from new booming Fresh Snacks retail chains-260612》 |

| 看多 | Wanchen | Wanchen | 观察偏多 | 维持评级 | 重申买入评级,目标价人民币319元,受益于品类扩展和门店格式升级 | Goldman Sachs《CHINA STAPLES Value Retailers: Our three key takes on read across from new booming Fresh Snacks retail chains-260612》 |

后续观察清单

-

Agentic AI实际部署进度:为什么要看它,这将验证BofA关于1700亿美元服务器CPU市场预测的实现,直接影响AMD、英特尔、ARM等公司的业绩表现。

-

亚洲央行政策工具组合效果:为什么要看它,这将验证高盛关于五类外汇管理工具组合的有效性,影响亚洲货币走势和区域金融市场稳定性。

-

美国电动车需求复苏迹象:为什么要看它,这将验证J.P. Morgan关于美国电动车渗透率持续疲软的判断,影响特斯拉等美国车企的市场份额。

-

锂市场供需平衡实现时间:为什么要看它,这将验证高盛咨询关于2026年第四季度锂市场收紧的预测,影响CATL、赣锋锂业等相关企业股价。

-

中国宜春地区矿山许可证转换进度:为什么要看它,这将直接影响中国锂供应恢复节奏,关系供需平衡实现时间,影响锂价走势。

-

中东能源冲击持续时间:为什么要看它,这将验证高盛关于能源价格上涨向中下游传导的逻辑,影响PPI通胀和亚洲央行政策工具选择。

-

AI相关股票估值泡沫风险释放:为什么要看它,这将验证BofA关于市场过度乐观的警告,影响AI基础设施投资主题的持续性。