-

美联储鹰派立场超预期:Nomura预测美联储将在6月FOMC会议上维持利率不变并删除宽松倾向,核心PCE通胀加速至3.426%,主席Warsh将不提交个人预测,政策立场转向更为鹰派,对风险资产构成压制。

-

AI资本支出对S&P 500 ROE构成结构性拖累:高盛分析显示AI资本支出繁荣将对大型科技股ROE形成显著下行压力,七家最大科技股明年ROE平均将下降700个基点,每个百分点ROE变化对应约1倍P/E变化,估值面临下行风险。

-

半导体行业增长加速但分化明显:J.P. Morgan数据显示4月全球半导体销售额同比增长106%,主要由AI支出和定价动态驱动,但超大规模云服务商因资产密集度增加ROE面临下行压力,产业链内部分化加剧。

-

亚洲央行政策分化应对能源冲击:高盛分析显示亚洲央行正运用五类外汇管理工具组合应对中东冲突引发的能源冲击,台湾、韩国等科技重仓市场将从潜在伊朗协议中受益最大,但石油进口国如南亚东南亚将继续滞后。

-

中国房地产呈现K型复苏格局:摩根大通实地调研显示高端物业销售强劲,入门级交易恢复,但中端市场持续疲软,深圳二手房均价较峰值下跌43%,政策放松推动交易量回升但结构性分化明显。

-

主要风险验证点:需关注6月FOMC会议声明是否删除宽松倾向、AI资本支出实际投放进度对科技股ROE的影响、以及伊朗协议谈判进展对亚洲市场的结构性分化影响。

报告统计

| 指标 | 数值 |

|---|---|

| 源素材数量 | 76 |

| 重点覆盖报告 | 32 |

| 覆盖机构 | Goldman Sachs, J.P. Morgan, Morgan Stanley, Nomura, UBS |

| 完整报告摘要 | 32 |

| 公司/个股信号 | 3 |

| 主要覆盖方向 | 宏观策略、半导体、AI、房地产、能源 |

宏观、策略与大类资产配置

宏观和大类资产配置面临美联储鹰派转向和AI资本支出结构性影响的双重挑战。本周最重要的变化是美联储政策预期的鹰派调整,同时AI资本支出对传统盈利指标构成结构性冲击。

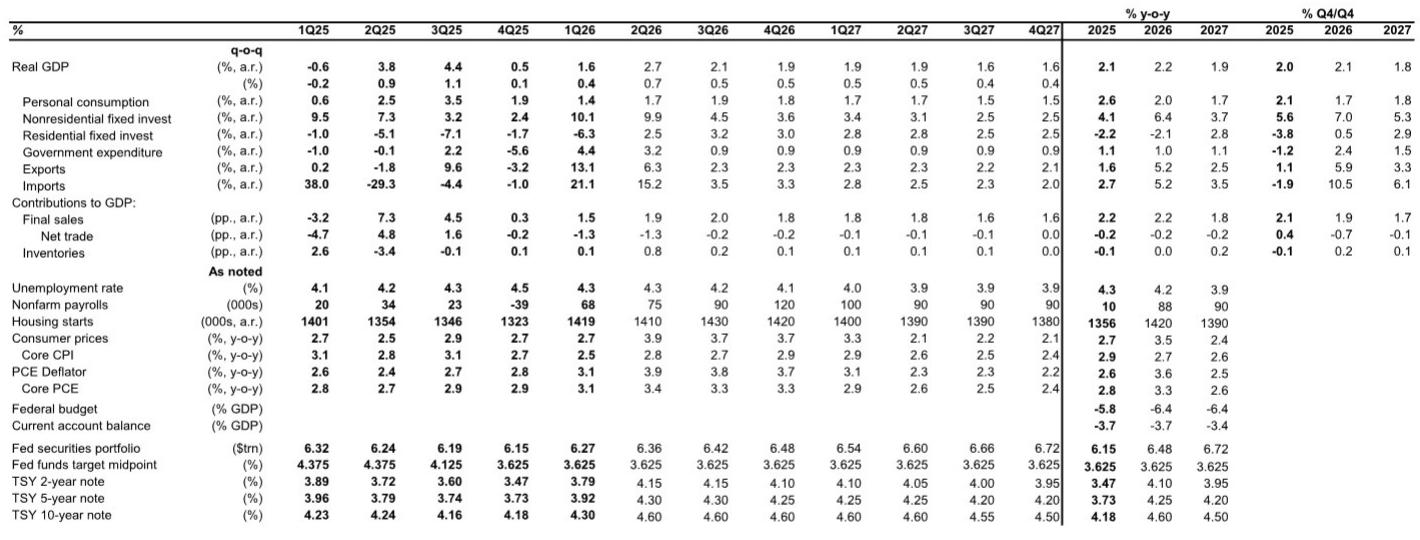

- 利率政策与央行政策:Nomura预测美联储将在6月FOMC会议上维持利率不变并删除宽松倾向,核心PCE通胀在5月加速至0.345%月环比或3.426%年同比,为2023年10月以来最高水平。长期中性利率预测上调至3.25%,显示政策正常化进程大幅延后。高盛认为美国利率曲线进一步陡峭化有支撑,但前端加息溢价已有所降温。

-

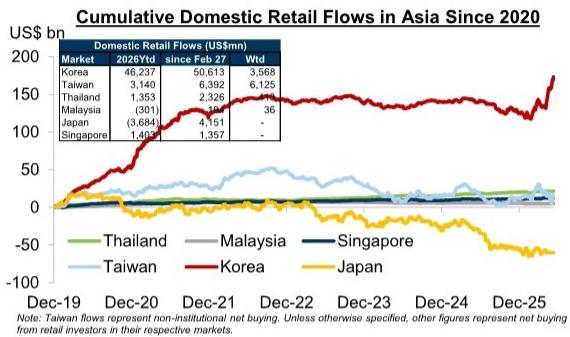

汇率与资金流:高盛分析显示美元呈现区间震荡格局,但结构性力量支撑中期走强。人民币因贸易竞争力和低估因素继续看涨至6.50。亚洲央行正加大政策应对以遏制货币贬值,台湾因半导体出口强劲表现最佳,泰国因结构性问题预计继续落后。

-

权益策略与风格:高盛分析AI资本支出对S&P 500 ROE构成结构性拖累,七家最大科技股ROE高达44%,但共识预测明年平均将下降700个基点。每个百分点ROE变化对应约1倍市盈率变化,对估值支撑构成挑战。新兴市场资金流向分化,台湾和韩国股权基金驱动净流入。

-

商品与信用:高盛维持做多3年期中国国债互换头寸,目标指向7月底前升至1.60%,因流动性收紧和债券供给增加成为关键驱动因素。摩根士丹利认为中国在全球制造业出口市场份额将持续提升至2030年的16.5%。

主要来源:Nomura《US Economic Weekly:Chair Transplant-260612》;高盛《GOAL: Asset Allocation,Balancing micro tailwinds and macro headwinds-260612》;高盛《US WEEKLY KICKSTART:The impact of the AI capex boom on S&P 500 return on equity-260612》

主线和热点

AI资本支出对S&P 500 ROE构成结构性拖累,估值面临下行风险

AI资本支出繁荣将对S&P 500整体ROE构成结构性拖累,特别是对大型科技股ROE形成显著下行压力。高盛分析显示,当前S&P 500 ROE达到历史最高的22%,主要由七家最大科技股推动,其集体ROE高达44%,但共识预测明年平均将下降700个基点。每个百分点ROE变化对应约1倍市盈率变化,直接影响股价走势。

关键数据/事实:七家最大科技股明年ROE平均将下降700个基点,超大规模云服务商capex将达到7700亿美元,相当于现金流的100%。半导体公司短期受益于AI需求但长期可持续性存疑。

机制解释:AI资本支出对盈利的影响呈现分化,半导体公司受益于需求推动利润率创新高,但超大规模云服务商因资产密集度增加、资产周转率下降以及折旧费用上升,ROE面临显著下行压力。

共识与分歧:市场普遍认为AI对科技行业普遍利好,但高盛指出AI资本支出对半导体和超大规模云服务商的ROE影响完全相反,前者受益后者受损。

后续观察变量:七家最大科技股ROE变化趋势、超大规模云服务商折旧费用占收入比例、半导体公司利润率可持续性。

主要来源:高盛《US WEEKLY KICKSTART:The impact of the AI capex boom on S&P 500 return on equity-260612》

美联储鹰派立场超预期,核心PCE通胀加速至3.426%

美联储将在6月FOMC会议上维持利率不变并删除宽松倾向,核心PCE通胀在5月加速至3.426%,远超美联储2%目标。Nomura认为通胀风险偏向上升,劳动力市场稳定但有加速迹象,主席Warsh将不提交个人经济和政策预测,符合其对美联储前瞻性指引的批评。

关键数据/事实:核心PCE通胀月环比0.345%,年同比3.426%,为2023年10月以来最高水平。2026年联邦基金利率中位数预测维持在3.625%不变,长期中性利率上调至3.25%。

机制解释:上游成本压力向消费者价格传导,制造业投入成本上涨推动消费品价格上涨,通胀风险偏向上升,美联储政策立场趋于鹰派。

共识与分歧:市场普遍预期降息窗口开启,但该报告认为美联储将维持鹰派立场,与市场共识存在显著分歧。

后续观察变量:6月FOMC会议声明是否删除宽松倾向、核心PCE通胀数据验证、制造业投入成本向消费价格的传导持续性。

主要来源:Nomura《US Economic Weekly:Chair Transplant-260612》

半导体行业增长加速但AI投资分化加剧

J.P. Morgan数据显示4月全球半导体行业销售额同比增长106%,剔除存储器后增长33%,主要由AI支出持续强劲、周期性动能延续以及有利的定价环境驱动。但AI资本支出对半导体产业链不同环节影响分化明显。

关键数据/事实:存储器价格大幅上涨,DRAM环比上涨55%,闪存环比上涨41%。即使按历史季节性趋势保守估算,全年行业销售预测增长率将达到约80%,达到1.4-1.5万亿美元。

机制解释:AI计算、存储和网络需求推动半导体价值链全面增长,但高价格可能开始影响消费者端需求,进而影响整体需求可持续性。

共识与分歧:市场可能低估了AI需求对半导体行业的持续推动作用,但对下游需求的抑制作用存在分歧。

后续观察变量:存储器价格持续上涨对消费端需求的抑制作用、AI资本支出的实际落地情况和企业预订趋势。

主要来源:J.P. Morgan《Semiconductors: April WSTS: Growth Accelerates Again, Driven by Continued Cyclical Momentum, AI Spending Strength and Favorable Pricing Dynamics; Stay OW the Group-260611》

亚洲央行政策分化应对能源冲击,伊朗协议预期驱动结构性机会

高盛分析显示亚洲央行正运用五类外汇管理工具组合应对中东冲突引发的能源冲击,各国央行对2026年中东冲击的初始反应主要集中在外汇干预,但随着冲击持续,政策工具已扩展至利率调整和资本流动管理。

关键数据/事实:台湾因半导体出口强劲表现最佳,马来西亚受益于能源平衡和半导体供应链,泰国因结构性问题预计继续落后。伊朗协议预期将使科技重仓市场、南非、巴西和阿联酋以及下游周期性行业最受益。

机制解释:地缘政治风险缓解降低避险需求,同时降低能源成本和供应链不确定性,但石油进口国如南亚和东南亚将继续滞后。

共识与分歧:与其他机构对石油进口国将受益于伊朗协议的看法存在分歧,高盛认为这些国家将继续滞后。

后续观察变量:中东冲突进展和油价变化、各国央行政策会议结果、台湾股市结构改善情况。

主要来源:高盛《EM ASIA FX RATES VIEWS:Asian central banks stepping up response to stem FX weakness-260612》;高盛《EM WEEKLY KICKSTART:MSCI EM flat wow in a volatile week, gaining 3% on Friday amid hopes of a US Iran deal; UAE, Korea, downstream cyclicals rallied; Re highlighting Resolution Playbook; Introducing EM HALO basket-260612》

中国房地产呈现K型复苏格局,高端物业与中端市场分化明显

摩根大通实地调研显示中国房地产市场正在呈现K型复苏态势,高端物业销售表现强劲,入门级单位交易已恢复,但中端市场(500万-1000万人民币)仍然疲软。深圳二手房均价较2020年峰值下跌43%,但自2026年1月以来已回升超过2%。

关键数据/事实:深圳二手房交易量在2026年前5个月达到31000套,同比增长4.5%。深圳将在2026-2030年间推出20-30万套保障性住房,占商品住房供应的1.2倍。

机制解释:AI/机器人行业的繁荣创造了新的高净值客户群体,同时低价位物业吸引首次购房者,但中端市场因保障房供应增加面临长期压制。

共识与分歧:与过于乐观的整体房地产市场复苏共识相悖,突出了中端市场持续疲软的问题。

后续观察变量:深圳保障性住房推出进度及其对商品住房价格的影响、上海豪宅市场销售持续性。

主要来源:摩根大通《China Property Site visit note: A K shaped recovery-260612》

大类分类扫描

宏观与大类资产

全球宏观环境呈现高利率压制与结构性机会并存格局。美联储鹰派立场超预期,核心PCE通胀加速至3.426%,政策正常化进程大幅延后。亚洲央行政策分化应对能源冲击,中国流动性收紧和债券供给增加成为利率关键驱动因素。主要来源:Nomura《US Economic Weekly:Chair Transplant-260612》;高盛《GLOBAL RATES TRADER:Leadership Transitions-260612》;野村《Asia Insights:China rates: Maintain pay 3y NDIRS position-260612》

地缘、贸易与航运

中东冲突对全球供应链影响持续发酵。伊朗协议预期推动新兴市场周五反弹3%,其中UAE、韩国、下游周期股领涨。中国至美国贸易流量在关税不确定性下保持韧性,但高科技出口快速增长形成中国冲击2.0。主要来源:高盛《EM WEEKLY KICKSTART:MSCI EM flat wow in a volatile week, gaining 3% on Friday amid hopes of a US Iran deal; UAE, Korea, downstream cyclicals rallied; Re highlighting Resolution Playbook; Introducing EM HALO basket-260612》;野村《Asia rewired:Geopolitical transition, the China shock and the AI revolution are reshaping Asia's economies. We discuss the macro impact and investment opportunities-260610》

权益市场与资金流

全球股市呈现结构性分化格局。AI相关股票估值泡沫风险上升,单股偏度达到极端倒挂水平。新兴市场资金流向分化,台湾和韩国股权基金驱动净流入,中国大陆股权基金遭遇净流出。主要来源:J.P. Morgan《Asia Pacific Equity Derivatives Strategy:Skew Normalization Reinforces Our Consolidation View-260609》;高盛《WEEKLY FUND FLOWS:Convergence Currents-260612》

产业主题与板块

AI基础设施投资驱动多个产业链结构性变化。半导体行业结构性复苏,存储芯片定价表现突出但MCU仍疲软。电动车渗透率区域分化加剧,欧盟和中国表现强劲但美国市场持续疲软。主要来源:高盛《US WEEKLY KICKSTART:The impact of the AI capex boom on S&P 500 return on equity-260612》;J.P. Morgan《Lithium :Global BEV sales +8% YoY in May but 3% YTD YoY; China BEV penetration remains at 42%-260612》

地产、消费与内需

中国房地产市场呈现政策支持与市场分化并存局面。住房公积金制度改革范围超预期,涵盖房屋装修和物业费提取。但房地产市场呈现K型复苏,高端物业销售强劲,中端市场持续疲软。主要来源:摩根大通《China Property Site visit note: A K shaped recovery-260612》;高盛《China: Credit growth surprised to the upside in May, but details show weak credit demand-260612》

商品、能源与资源品

锂市场供需格局改善预期显现。高盛咨询反馈显示2026年第四季度锂市场将出现明显收紧,碳酸锂价格可能达到每吨25万元人民币峰值。全球电动车销售呈现区域分化,中国和欧盟表现强劲但美国疲软。主要来源:高盛《Global Metals & Mining:China Lithium consultant call feedback: Market tightness seen building into 4Q26 on strengthening ESS demand, lagged supply growth, and restocking; Carbonate prices may peak at RMB250k t-260612》;J.P. Morgan《Lithium :Global BEV sales +8% YoY in May but 3% YTD YoY; China BEV penetration remains at 42%-260612》

机构观点之间的共识与分歧

共识方面:机构普遍认同AI资本支出将驱动全球半导体供应链重构,4月全球半导体销售额同比增长106%。同时,美联储鹰派立场超预期成为共识,核心PCE通胀加速至3.426%将影响利率政策路径。

分歧方面:对AI资本支出对科技股ROE的影响存在分歧,高盛认为将对大型科技股ROE形成显著下行压力,而其他机构更关注其正面驱动作用。对伊朗协议对新兴市场的影响也存在分歧,高盛认为石油进口国将继续滞后,而其他机构认为这些国家将受益。

个股与公司边际变化

| 方向 | Ticker | 公司 | 边际方向 | 变化类型 | 核心变化 | 来源 |

|---|---|---|---|---|---|---|

| 看多 | TXN | Texas Instruments | 逻辑强化 | 评级上调 | 推荐买入,模拟半导体周期复苏确认 | UBS《UBS Global I O Semiconductors Auto semis: Sustained Analog Momentum, but Selectivity Warranted-260611》 |

| 看多 | RENESAS | Renesas | 逻辑强化 | 评级上调 | 推荐买入,汽车半导体复苏确认 | UBS《UBS Global I O Semiconductors Auto semis: Sustained Analog Momentum, but Selectivity Warranted-260611》 |

| 看多 | STM | STMicroelectronics | 逻辑强化 | 评级上调 | 推荐买入,工业半导体表现强劲 | UBS《UBS Global I O Semiconductors Auto semis: Sustained Analog Momentum, but Selectivity Warranted-260611》 |

后续观察清单

-

6月FOMC会议声明:为什么要看它,这将验证美联储是否删除宽松倾向以及点阵图中值预测,直接影响未来利率路径和市场预期调整幅度。

-

七家最大科技股ROE变化:为什么要看它,这将验证AI资本支出对大型科技股ROE的下行压力,直接影响S&P 500整体ROE表现和估值支撑。

-

伊朗协议谈判进展:为什么要看它,这将验证高盛关于伊朗协议预期对新兴市场结构性影响的分析框架,特别是对科技重仓市场的受益逻辑。

-

中国房地产中端市场表现:为什么要看它,这将验证K型复苏格局的持续性,特别是中端市场是否能从保障性住房供应压力中恢复。

-

全球半导体库存周期变化:为什么要看它,这将验证半导体周期的转折点,影响韩国、台湾等半导体出口导向型经济体的增长可持续性。

-

AI资本支出实际投放进度:为什么要看它,这将验证AI驱动的全球供应链重构和相关企业盈利增长的可持续性,直接影响半导体、数据中心等产业链的投资逻辑。

-

新兴市场资金流向分化:为什么要看它,这将验证外资流出亚洲市场特别是台湾、韩国的持续性,以及本地零售资金流入的支撑力度。