-

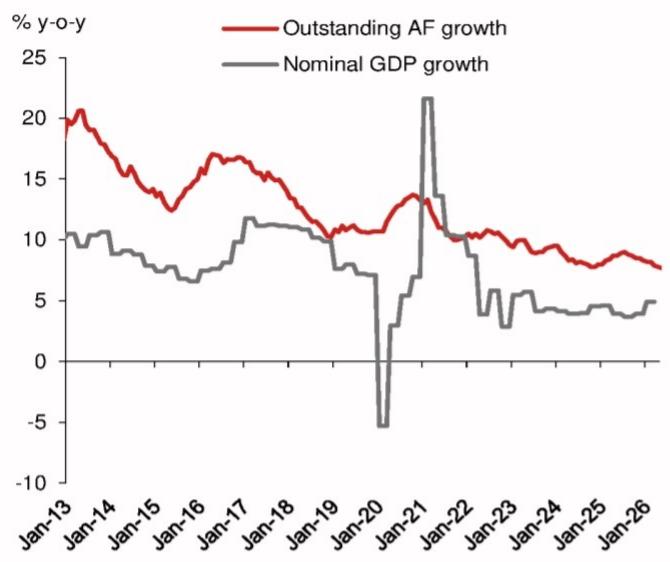

中国信贷增长恶化与通胀分化并存:野村证券数据显示5月存量社融增速降至7.7%历史最低,但高盛同时发现贸易数据超预期(出口+19.4%),央行开始主动回收流动性应对结构性通胀压力。

-

高盛维持中国股市积极看法形成分歧:尽管MSCI中国和沪深300本周下跌0.9%和0.8%,高盛仍维持目标价显示13%-52%上涨空间,与野村信贷恶化的悲观观点形成显著分歧。

-

美联储政策风险重新定价:摩根士丹利强调风险平衡转向更稳固通胀而非疲软就业,5月核心PCE意外上升至0.36%月环比,航空票价成为石油通胀传导关键渠道。

-

中国电池行业产能控制政策重塑竞争格局:摩根大通分析产能审批收紧将显著改善供需格局,龙头企业受益最大,但欧盟贸易措施风险上升。

-

主要验证点:需关注央行流动性回收力度、美联储通胀传导机制、以及电池行业政策执行细则对龙头企业估值分化的影响。

报告统计

| 指标 | 数量 |

|---|---|

| 源素材数量 | 21 |

| 重点覆盖报告 | 4 |

| 覆盖机构 | 4 |

| 完整报告摘要 | 4 |

| 公司/个股信号 | 0 |

| 主要覆盖方向 | 宏观策略、大类资产、产业主题 |

宏观、策略与大类资产配置

中国宏观政策博弈加剧,结构性通胀与信贷恶化并存成为本日最重要的宏观变化。一方面通胀数据显示能源推动的PPI加速至3.9%同比,另一方面核心CPI因旅游服务价格疲软降至1.1%同比,形成明显的结构性分化。与此同时,信贷数据持续恶化,5月存量社融增速降至7.7%历史最低。

- 利率与央行政策:央行已开始主动回收流动性,十年期国债收益率降至约1.7%,DR007已回升至政策利率1.4%上方。野村维持2026年无降准降息的基准预期,认为央行回收流动性的目标是保护利率走廊机制而非为后续宽松预留空间。

-

汇率与资金流:南向资金本周流入5亿美元,媒体称南向债券通现已对国内保险公司开放。人民币对美元小幅升值,尽管中美利差扩大,显示贸易数据超预期的支撑作用。

-

权益策略与风格:高盛维持对中国股市的积极看法,目标价显示潜在上涨空间13%-52%,重点关注材料、资本品、零售、科技硬件和保险板块的超配建议。MSCI中国和沪深300本周分别下跌0.9%和0.8%。

-

商品与信用:能源推动的通胀加速反映上游价格压力,贸易数据超预期(出口/进口同比+19.4%/+27.5%)显示外需韧性和内需改善,但信贷需求疲弱形成矛盾信号。

主要来源:高盛《CHINA WEEKLY KICKSTART:Markets lost 1%; Energy led PPI inflation accelerated while core CPI inflation softened; Both trade and credit data beat expectations in May-260613》;野村证券《Asia Insights China: Credit growth slowed in May and reached another historical low-260613》

主线和热点

中国信贷数据分化加剧,政策博弈主导市场预期

野村证券的信贷恶化观点与高盛的贸易数据乐观形成鲜明对比,5月存量社融增速降至7.7%历史最低,但贸易数据却超预期。这一分化反映了中国经济的结构性矛盾,也为政策制定者带来两难选择。

关键数据显示,人民币贷款存量增速也降至5.5%的历史最低点,主要受居民部门拖累。企业新增贷款表面看似充足但主要依靠票据融资虚增,剔除后实际需求更弱。居民新增贷款依然高度令人担忧,短期和长期贷款均录得负增长。

共识与分歧在于央行流动性管理策略,野村认为央行回收流动性是为了保护利率走廊机制,而非为降准降息预留空间,这降低了市场对后续宽松政策的预期。

后续观察变量包括政府债券发行加速情况和央行流动性回收力度,这将验证政策制定者如何平衡信贷收缩与经济增长的关系。

主要来源:野村证券《Asia Insights China: Credit growth slowed in May and reached another historical low-260613》;高盛《CHINA WEEKLY KICKSTART:Markets lost 1%; Energy led PPI inflation accelerated while core CPI inflation softened; Both trade and credit data beat expectations in May-260613》

美联储政策风险重新定价,通胀传导机制复杂化

摩根士丹利强调风险平衡转向更稳固通胀而非疲软就业,5月核心PCE意外上升至0.36%月环比,年同比达到3.4%,主要受航空票价上涨推动。这一发现改变了市场对美联储政策路径的预期。

就业市场持续强化,失业率保持在约4.3%的低位,三个月平均薪资增长加速至约188千人,明显改善。但通胀方面,石油溢价通过航空票价持续传导至核心通胀,通胀回落速度慢于预期。

分歧在于通胀回落至3%以下的难度,摩根士丹利认为中东冲突的持续将增加核心通胀回落的风险。关税传递效应接近完成,但地缘政治因素成为新的不确定性。

后续观察变量包括中东冲突解决进展、航空票价变化、以及就业市场进一步收紧情况,这些将直接影响美联储政策时机和市场预期。

主要来源:摩根士丹利《Reassessing risks to our Fed call after the latest data-260612》

中国电池行业供给侧改革重塑竞争格局

摩根大通分析产能控制政策将显著改善供需格局,龙头企业受益最大。工信部等多部门收紧产能扩张审批,实施配额制分配机制,优先支持技术领先企业,这将有效减少低效产能扩张并改善行业盈利环境。

政策影响预计从2027年下半年开始显现,2028年供需平衡将显著改善。同时,中国反内卷政策推动价格纪律恢复,绿色贷款支持力度下降也限制了落后产能融资。2026年全行业容量利用率为77%,2027年预期69%,而前8名企业容量利用率分别为104%和92%。

国际方面,欧盟考虑对华贸易措施主要针对太阳能、钢铁等领域,直接针对电池的关税风险较低,但供应链去风险化趋势明显。美国1260H军事企业名单扩围对基本面影响有限,更多体现为地缘政治风险。

后续观察变量包括产能审批政策具体实施细则出台时间、匈牙利政府对CATL二期三期项目的最终决策、以及欧盟贸易措施最终方案是否包含电池产品。

主要来源:摩根大通《China Battery:Cherry picking amid supply side reform and global trade tensions-260612》

大类分类扫描

宏观与大类资产

中国宏观政策分化特征明显,通胀结构分化为货币政策提供操作空间,能源推动PPI加速至3.9%而核心CPI仅1.1%。但信贷数据持续恶化,央行开始回收流动性以保护利率走廊机制。来源:高盛《CHINA WEEKLY KICKSTART:Markets lost 1%; Energy led PPI inflation accelerated while core CPI inflation softened; Both trade and credit data beat expectations in May-260613》;野村证券《Asia Insights China: Credit growth slowed in May and reached another historical low-260613》

地缘、贸易与航运

贸易数据超预期显示外需韧性,5月出口同比增长19.4%,进口大幅增长27.5%,反映内需改善和补库需求。南向资金本周流入5亿美元,南向债券通对国内保险公司开放。来源:高盛《CHINA WEEKLY KICKSTART:Markets lost 1%; Energy led PPI inflation accelerated while core CPI inflation softened; Both trade and credit data beat expectations in May-260613》

权益市场与资金流

中国股市本周表现疲软但机构观点分化,MSCI中国和沪深300分别下跌0.9%和0.8%,主要受软件和零售板块拖累(分别下跌-9.0%和-7.7%)。高盛维持积极看法,目标价显示13%-52%上涨空间。来源:高盛《CHINA WEEKLY KICKSTART:Markets lost 1%; Energy led PPI inflation accelerated while core CPI inflation softened; Both trade and credit data beat expectations in May-260613》

产业主题与板块

电池行业产能控制政策成为关键催化剂,配额制分配机制优先向技术领先企业倾斜,反内卷政策通过行业协会协调实现价格纪律恢复。欧盟工业加速法案推动供应链本土化,影响中国电池企业海外扩张战略。来源:摩根大通《China Battery:Cherry picking amid supply side reform and global trade tensions-260612》

地产、消费与内需

软件和零售板块本周表现最差,分别下跌9.0%和7.7%,反映内需疲软和消费信心不足。尽管贸易数据超预期,但股市表现显示市场对内需恢复的担忧。来源:高盛《CHINA WEEKLY KICKSTART:Markets lost 1%; Energy led PPI inflation accelerated while core CPI inflation softened; Both trade and credit data beat expectations in May-260613》

商品、能源与资源品

能源推动通胀成为结构性特征,PPI同比增长3.9%主要由能源价格驱动,而核心CPI仅1.1%反映需求端压力有限。进口大幅增长27.5%显示内需改善和补库需求。来源:高盛《CHINA WEEKLY KICKSTART:Markets lost 1%; Energy led PPI inflation accelerated while core CPI inflation softened; Both trade and credit data beat expectations in May-260613》

机构观点之间的共识与分歧

共识1:通胀结构分化明显,为货币政策提供操作空间。高盛和野村都认为PPI和核心CPI呈现分化态势,这为央行提供了政策操作的灵活性,但具体政策取向存在分歧。

共识2:贸易数据超预期显示经济韧性。高盛和摩根士丹利都注意到贸易数据超预期,显示外需韧性和出口竞争力,这支撑了经济增长预期。

分歧1:中国股市前景判断截然不同。高盛维持对中国股市的积极看法,目标价显示13%-52%上涨空间;而野村则强调信贷恶化和流动性收紧风险,观点更为谨慎。

分歧2:美联储政策路径预期分化。摩根士丹利认为风险平衡转向更稳固通胀,美联储可能需要比预期更长时间保持紧缩立场;而部分机构仍预期通胀将如期回落。

个股与公司边际变化

| 方向 | Ticker | 公司 | 边际方向 | 变化类型 | 核心变化 | 来源 |

|---|---|---|---|---|---|---|

| 观察偏多 | 300750.SZ/3750.HK | CATL | 看多 | 政策受益 | 产能控制政策优先支持技术领先企业,龙头企业受益最大 | 摩根大通《China Battery:Cherry picking amid supply side reform and global trade tensions-260612》 |

| 评级上调 | 3931.HK | CALB | 看多 | 评级上调 | 上调评级至超配,受益于产能控制政策和供需格局改善 | 摩根大通《China Battery:Cherry picking amid supply side reform and global trade tensions-260612》 |

| 逻辑强化 | - | EVE Energy | 中性 | 名单扩围 | 被列入美国1260H军事企业名单,主要影响市场情绪,基本面冲击有限 | 摩根大通《China Battery:Cherry picking amid supply side reform and global trade tensions-260612》 |

| 数据改善 | - | BYD | 中性 | 投资风险 | 匈牙利投资项目面临审批风险,反映海外投资政策环境变化 | 摩根大通《China Battery:Cherry picking amid supply side reform and global trade tensions-260612》 |

后续观察清单

-

央行流动性回收力度:为什么要看它,这将验证央行是否继续收紧流动性以保护利率走廊机制,直接影响市场利率水平和债券收益率曲线形态。

-

美联储通胀传导机制:为什么要看它,这将验证石油溢价通过航空票价向核心通胀传导的持续性,直接影响美联储政策时机和市场预期调整。

-

电池行业政策执行细则:为什么要看它,这将验证产能审批政策的具体实施方式和覆盖面,影响不同企业受益程度和行业竞争格局。

-

中国政府债券发行加速情况:为什么要看它,这将验证政府债券发行是否能够支撑信贷扩张,缓解存量社融增速下滑压力。

-

中东冲突解决进展:为什么要看它,这将直接影响石油溢价是否能消退,进而影响核心通胀回落速度和美联储政策路径。

-

南向资金流向变化:为什么要看它,这将验证资金流动对港股表现和A股港股联动的影响,反映两地市场情绪变化。

-

匈牙利政府对CATL投资项目的决策:为什么要看它,这将验证中国电池企业海外扩张的战略布局,结果具有行业示范意义。