-

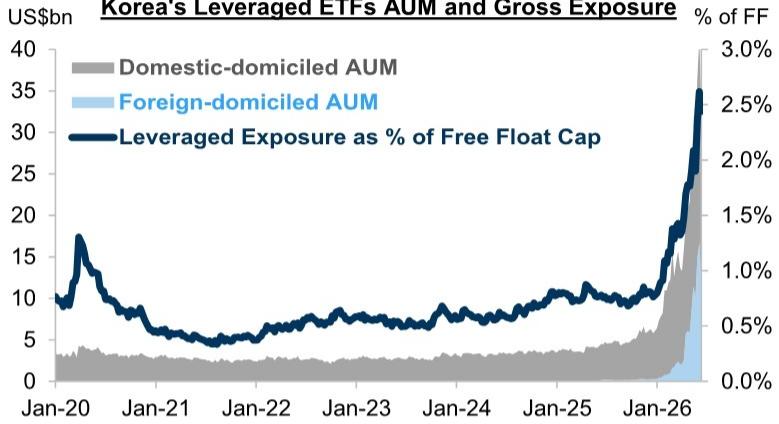

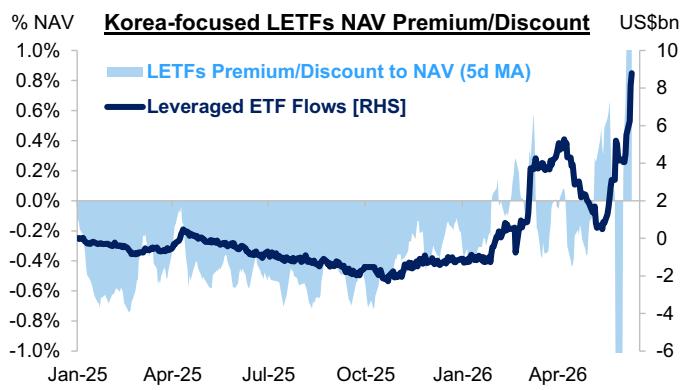

亚洲杠杆ETF风险显著放大:高盛警告韩国杠杆ETF规模达400亿美元,占自由流通市值2.6%,单日5%波动可触发47亿美元对冲流动,韩国市场面临高达20%日均成交量的个股对冲流风险。

-

AI基础设施与储能转型并进:太阳能加储能实现99.6%系统可靠性,为AI数据中心提供基荷电力解决方案,储能成本下降而非组件价格成为经济性关键驱动因素。

-

日本非AI投资重要性上升:AI半导体贡献日本股市60%涨幅但利率上升风险增加,摩根大通建议对非AI板块采用杠铃策略,重点关注金融和化工板块。

-

中国贸易数据超预期强劲:5月出口增长19.4%主要由AI资本支出推动,半导体和数据处理设备贡献约半数增长,但通胀呈现上游向下游传导不畅的分化格局。

-

印度经常账户前景显著改善:经常账户赤字预测从2.0%下调至1.3%,石油消费强度下降和央行激励措施将带来600亿美元资本流入支撑卢比汇率。

-

主要验证点:需关注杠杆ETF规模增长、AI数据中心储能需求落地、日本非AI板块盈利修正、中国AI出口持续性、以及印度卢比对基本面改善的反应。

报告统计

| 指标 | 数值 |

|---|---|

| 源素材数量 | 37 |

| 重点覆盖报告 | 14 |

| 覆盖机构 | 高盛、摩根大通、伯恩斯坦、J.P. Morgan |

| 完整报告摘要 | 14 |

| 公司/个股信号 | 0 |

| 主要覆盖方向 | 宏观策略、亚洲市场、AI基础设施、储能转型 |

宏观、策略与大类资产配置

亚洲杠杆ETF放大器效应成为当前宏观策略最重要的结构性风险,韩国和台湾市场基本面虽强劲但杠杆机制显著放大了短期波动性。高盛分析显示韩国杠杆ETF资产管理规模激增至400亿美元(年内增长380%),杠杆暴露占自由流通市值2.6%,远超台湾的0.6%。

- 利率与央行政策:高盛维持美联储鸽派立场预期,预计6月会议不加息,但因油价冲击导致通胀预期上升至3.3%,年内加息概率仍然存在。美国10年期国债收益率预期维持在4.75%附近。

-

汇率与资金流:印度经常账户赤字预测显著改善,从2.0%下调至1.3%(2026年),央行激励措施将带来600亿美元资本流入,但卢比升值空间因央行干预有限。亚洲央行正运用五类外汇管理工具组合应对能源冲击。

-

权益策略与风格:韩国和台湾杠杆ETF对冲流风险突出,SK海力士、三星电子、台积电等个股对冲流可能超过其日均成交额20%,做市商Gamma对冲机制放大价格波动。日本市场AI半导体贡献60%涨幅但非AI投资重要性上升。

-

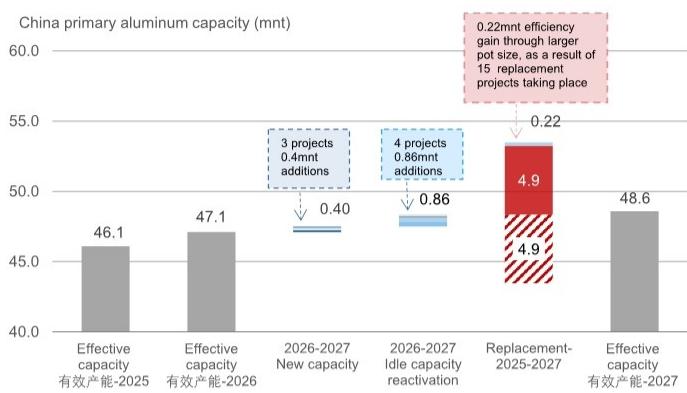

商品与信用:中国铝供应增加速度超预期,2026-2027年有效产能将从4600万吨增至4860万吨,上海期货交易所铝价差预计从8879元/吨降至4250元/吨。锂价波动但长期需求依然强劲。

主要来源:高盛《ASIA PORTFOLIO STRATEGY-KOREA AND TAIWAN The Leverage Amplifier in a Fundamentally Strong Market》;高盛《US Economics Analyst:June FOMC Preview:Leadership Transition》

主线和热点

韩国杠杆ETF放大器效应显著,单股对冲流风险超日均成交20%

韩国市场面临杠杆ETF结构性放大的系统性风险,杠杆ETF资产管理规模激增至400亿美元,占自由流通市值2.6%,远超台湾的0.6%。关键数据显示,单日5%市场波动将触发约47亿美元做市商Delta对冲流动,占日均成交额13%。

韩国杠杆ETF增长中70%来自收益驱动而非资金流入,这意味着有效Gamma敞口被动扩张且在下跌时倾向于反周期平仓。在个股层面,SK海力士、三星电子、台积电等龙头股的对冲流量可能超过其日均成交量的20%,形成显著的流动性冲击风险。

共识与分歧在于,尽管基本面依然强劲,但杠杆机制可能在基本面强劲的市场中造成过度波动。高盛维持超配评级但建议使用衍生品覆盖管理短期回撤风险。

主要来源:高盛《ASIA PORTFOLIO STRATEGY-KOREA AND TAIWAN The Leverage Amplifier in a Fundamentally Strong Market》;高盛《ASIA PACIFIC WEEKLY KICKSTART:MXAPJ closed flat despite a volatile week》

太阳能加储能实现基荷电力突破,AI数据中心需求驱动转型

太阳能加储能技术实现99.6%系统可靠性里程碑,UAE Masdar项目将5.2吉瓦太阳能与19吉瓦时储能结合,目标输出约1吉瓦连续电力,标志着可再生能源从间歇性能源向稳定容量提供者的结构性转变。

项目前期投资约6000美元/千瓦,估算平准化度电成本为97美元/兆瓦时,在天然气价格超过8美元/百万英热单位时具备竞争力。储能占总项目成本约50%,电池成本下降而非组件价格是竞争力主要驱动因素。

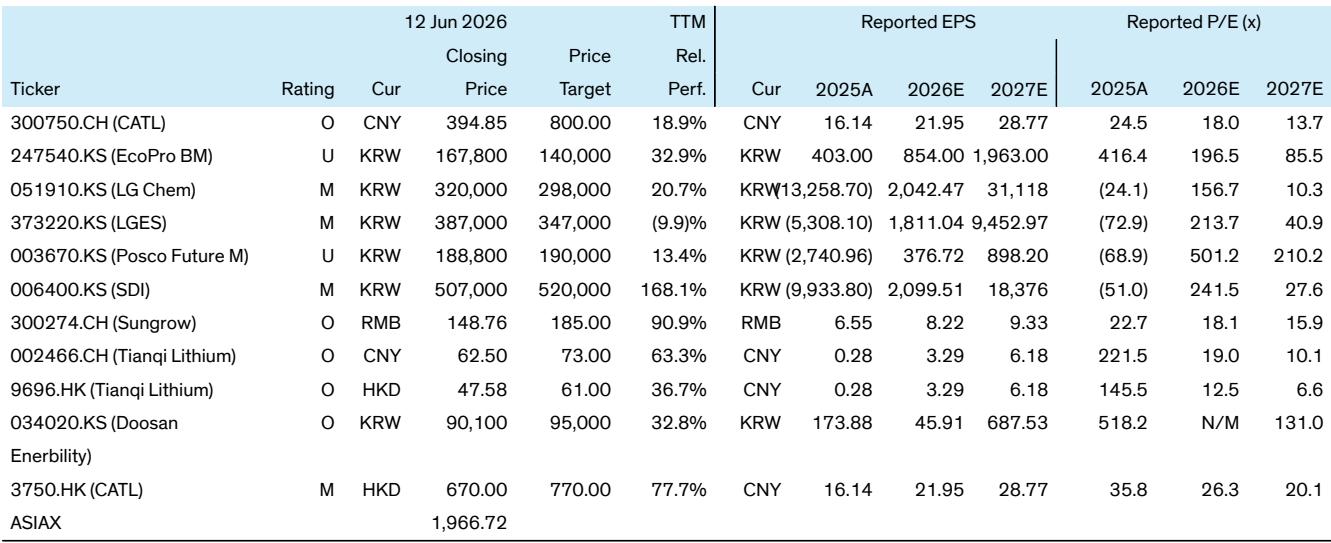

伯恩斯坦认为CATL和Sungrow将成为这一结构性转变的主要受益者,全球储能需求预计未来五年将以34%复合年增长率增长。AI和数据中心等新兴需求需要持续稳定的电力供应,为太阳能加储能提供重要应用场景。

主要来源:伯恩斯坦《Global Energy Storage: How to power AI with solar plus storage》;伯恩斯坦《Global Energy Storage:Battery Weekly 15 June》

日本AI半导体与非AI投资策略分化,杠铃策略应对利率风险

AI半导体股票贡献日本股市60%涨幅但利率上升风险增加,摩根大通指出随着美国长期利率预期上调至4.75%,以及日本7月预算申请可能改变财政政策框架,非AI股票投资变得越来越重要。

AI半导体内部表现分化明显,4-5月内存(盈利增长)和MLCC(市盈率扩张)是主要驱动因素。非AI板块基本面改善明显,盈利修正幅度达20%,但市盈率被AI热潮挤压。建议对非AI板块采用杠铃策略,重点关注金融板块(预计下半年加息步伐加速)和化工板块(4-6月料将实现利润率扩张)。

AI颠覆公司开始展现与AI共存的增长能力,Recruit等公司股价大幅反弹,改变对AI冲击效应的传统认知。需关注7月预算申请中安全投资和实体AI投资确认情况。

主要来源:J.P. Morgan《Japan Equity Strategy:AI stocks vs.non AI stocks:Preparing for investment in non AI names》

中国贸易数据超预期强劲,AI资本支出推动进出口增长

5月出口同比增长19.4%主要由AI资本支出推动,半导体和数据处理设备共同贡献了约一半的进出口增长,显示AI相关产业链成为新的增长动力。进口同比大幅增长27.5%,反映国内设备投资需求旺盛。

通胀呈现上游向下游传导不畅的分化格局,PPI从4月2.8%升至5月3.9%,但CPI维持1.2%不变,显示终端需求疲软。中国政府"十五网"基础设施投资计划规模巨大,发改委预计投资可能超过7万亿人民币(占GDP 5%),涵盖水网、新型电网、算力网络等六大领域。

贸易数据超预期表现可能支撑经济增长预期,但通胀分化反映终端需求疲软,可能影响货币政策空间和消费复苏进程。需关注6月经济活动数据验证终端需求疲软判断。

主要来源:高盛《China: Three things in China》

大类分类扫描

宏观与大类资产

亚洲杠杆ETF结构性风险显著,韩国杠杆ETF规模达400亿美元,占自由流通市值2.6%,单日5%波动可触发47亿美元对冲流动。印度经常账户赤字预测从2.0%下调至1.3%,央行激励措施将带来600亿美元资本流入。来源:高盛《ASIA PORTFOLIO STRATEGY-KOREA AND TAIWAN The Leverage Amplifier in a Fundamentally Strong Market》;高盛《Asia in Focus:India: A More Favourable Balance of Payments Outlook》

地缘、贸易与航运

中国贸易数据超预期强劲,5月出口同比增长19.4%,主要由AI资本支出推动,半导体和数据处理设备贡献约半数增长。霍尔木兹海峡重开将是油轮运输最大上行催化剂,VLCC日租金有望回升至战前20万美元/天水平。来源:高盛《China: Three things in China》;高盛《CHINA SHIPPING AND PORTS:COSCO Group Investor Day takeaways》

权益市场与资金流

亚洲市场呈现结构性分化,韩国和台湾杠杆ETF对冲流风险突出,个股对冲流可能超过日均成交20%。日本AI半导体贡献股市60%涨幅,但非AI投资重要性上升。香港IPO市场强劲复苏,年内超60家新上市,平均首日涨幅+45%。来源:高盛《ASIA PORTFOLIO STRATEGY-KOREA AND TAIWAN The Leverage Amplifier in a Fundamentally Strong Market》;J.P. Morgan《Japan Equity Strategy:AI stocks vs.non AI stocks:Preparing for investment in non AI names》

产业主题与板块

太阳能加储能实现技术突破,UAE项目证明可实现99.6%系统可靠性,为AI数据中心提供基荷电力解决方案。全球储能电池需求加速增长,AI数据中心用电需求推动储能投资,钠离子和固态电池技术路径加速商业化。来源:伯恩斯坦《Global Energy Storage: How to power AI with solar plus storage》;伯恩斯坦《Global Energy Storage:Battery Weekly 15 June》

地产、消费与内需

中国房地产呈现K型复苏格局,高端物业销售强劲,入门级交易恢复,但中端市场持续疲软。中国主要消费品类在线销售普遍疲软,多数品类录得双位数同比下降,但化妆品行业在618促销推动下表现突出,美容GMV同比增长14%。来源:摩根大通《China Property Site visit note: A K shaped recovery》;高盛《China Consumer Connection: Online Brand Tracker: May 26》

商品、能源与资源品

中国铝供应增加速度超预期,2026-2027年有效产能将从4600万吨增至4860万吨,上海期货交易所铝价差预计从8879元/吨降至4250元/吨。锂价波动但长期需求依然强劲,现货碳酸锂价格23687美元/吨,较上周下跌3%但同比上涨179%。来源:高盛《China aluminum sector accelerating pace of supply additions》;伯恩斯坦《Global Energy Storage:Battery Weekly 15 June》

机构观点之间的共识与分歧

共识1:AI资本支出正在驱动全球结构性变化,无论是贸易数据超预期还是半导体需求激增,都体现了AI相关产业链成为新的增长动力。

共识2:亚洲市场面临杠杆放大器效应,韩国和台湾的杠杆ETF规模激增创造了结构性环境,使得做市商Gamma对冲机制放大日常价格波动。

分歧1:对中国股市前景存在显著分歧,高盛维持积极看法显示13%-52%上涨空间,而野村证券基于信贷恶化持悲观观点,反映对政策博弈和基本面判断的差异。

分歧2:对美联储政策路径预期存在分歧,高盛维持鸽派立场预计6月会议不加息,但Nomura预测将删除宽松倾向转向更鹰派立场,核心分歧在于通胀传导机制和政策反应函数。

个股与公司边际变化

| 方向 | Ticker | 公司 | 边际方向 | 变化类型 | 核心变化 | 来源 |

|---|---|---|---|---|---|---|

| 观察偏多 | 352820.KS | Hybe | 看多 | 逻辑强化 | K-pop行业从专辑销售向演唱会体验经济转型,BTS回归推动演唱会收入成为核心驱动力 | 伯恩斯坦《Global Music: The Long View Super fan economics》 |

| 观察偏多 | SPOT | Spotify | 看多 | 逻辑强化 | K-pop粉丝高付费意愿形成线上流媒体到线下演唱会变现闭环,超级粉丝升级提升变现能力 | 伯恩斯坦《Global Music: The Long View Super fan economics》 |

| 观察偏多 | LYV | Live Nation | 看多 | 逻辑强化 | 与Spotify协同受益于K-pop粉丝高付费意愿,全球现场推广商特征显现 | 伯恩斯坦《Global Music: The Long View Super fan economics》 |

| 观察偏多 | 300750.CH | CATL | 看多 | 逻辑强化 | 太阳能加储能结构性转变主要受益者,储能电池需求加速增长 | 伯恩斯坦《Global Energy Storage: How to power AI with solar plus storage》 |

| 观察偏多 | 300274.CH | Sungrow | 看多 | 逻辑强化 | 系统集成和逆变器关键供应商,太阳能加储能市场扩大受益 | 伯恩斯坦《Global Energy Storage: How to power AI with solar plus storage》 |

| 观察偏空 | 2600.HK/601600.SS | 中铝 | 看空 | 评级下调 | 下调评级至卖出,因供应压力将显著影响盈利能力,目标价港币7.5元 | 高盛《China aluminum sector accelerating pace of supply additions》 |

| 观察偏多 | 1378.HK | 中国宏桥 | 看多 | 维持评级 | 维持中性评级,目标价港币26.0元,相对抗风险能力较强 | 高盛《China aluminum sector accelerating pace of supply additions》 |

| 观察偏多 | 600026.SS/1138.HK | 中远海能 | 看多 | 维持评级 | 维持买入评级,油轮运输供需格局改善,霍尔木兹海峡重开将推动VLCC日租金回升 | 高盛《CHINA SHIPPING AND PORTS:COSCO Group Investor Day takeaways》 |

| 观察偏空 | 601919.SS/1919.HK | 中远海控 | 看空 | 评级下调 | 给予卖出评级,集装箱航运将持续供过于求,长期合同费率同比下降 | 高盛《CHINA SHIPPING AND PORTS:COSCO Group Investor Day takeaways》 |

后续观察清单

-

韩国杠杆ETF规模增长:为什么要看它,这将验证杠杆放大效应的持续性和强度,直接影响市场波动性和个股流动性,特别是SK海力士、三星电子等龙头股的表现。

-

太阳能加储能项目实际运行:为什么要看它,这将验证99.6%系统可靠性预测的实际表现,验证兆瓦级太阳能加储能能否真正实现基荷电力供应,影响CATL、Sungrow等供应商的投资价值。

-

日本非AI板块盈利修正:为什么要看它,这将验证非AI投资策略的基本面支撑,特别是金融和化工板块的利润率扩张预期,影响日本股市板块轮动逻辑。

-

中国AI相关出口持续性:为什么要看它,这将验证AI资本支出驱动的贸易增长是否可持续,直接影响半导体和数据处理设备相关企业的业绩表现。

-

印度卢比对基本面改善的反应:为什么要看它,这将验证经常账户改善和资本流入对汇率的实际支撑效果,以及央行干预对升值空间的限制程度。

-

美联储6月会议声明措辞:为什么要看它,这将验证美联储是否删除宽松倾向以及新主席沟通风格,直接影响利率预期和全球风险资产配置。

-

霍尔木兹海峡地缘政治发展:为什么要看它,这将验证油轮运输最大的上行催化剂,直接影响VLCC运价和中远海能等公司的业绩表现。