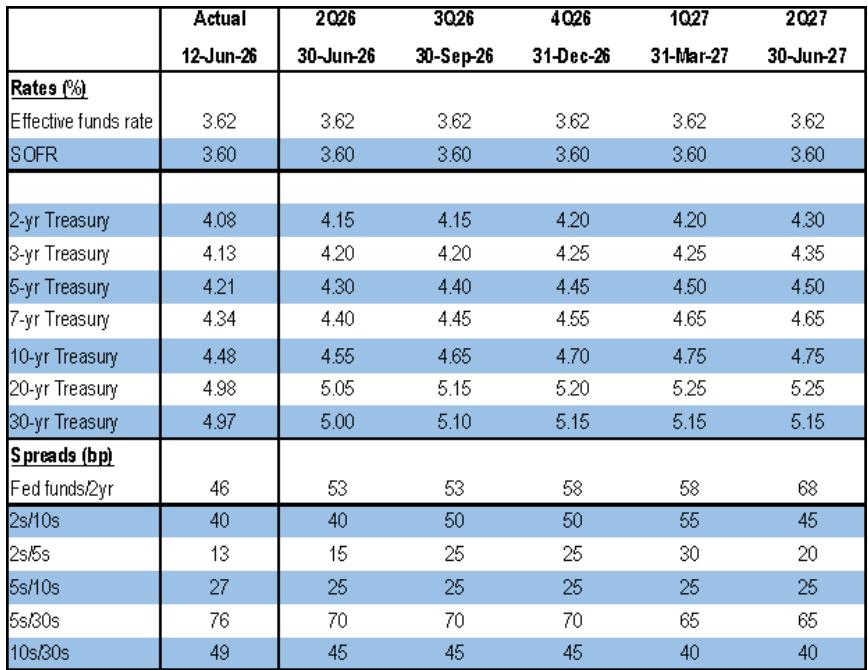

- 美债收益率预期显著上调:J.P. Morgan预测2026年底2年期和10年期美债收益率将分别达到4.20%和4.70%,美元看涨策略保持不变,受通胀意外和实际收益率上升支撑。

- AI基础设施电力约束成为核心制约:摩根士丹利分析显示电力供应瓶颈不再是边缘问题而是AI数据中心建设的中心性制约因素,变压器交货期从12-16周延长至128周,电网积压超现有装机容量两倍。

- 中国外汇流入加速验证:高盛数据显示5月中国录得500亿美元净外汇流入,较4月370亿美元显著增加,主要由经常账户渠道驱动,北向债券通结束长期净流出状态。

- 半导体设备需求分化明显:韩国5月半导体设备进口同比增长51%,测试设备需求最为强劲(+103%YoY),Advantest韩国业务Q2预测环比增长84%远超市场共识+3%。

- 地缘政治缓和推动结构性汇率机会:美伊临时协议签署支持日兴证券看空美元策略,人民币目标6.60,台币受益AI需求和地缘缓和目标30.5,油轮运输将获得最大收益。

报告统计

| 指标 | 数值 |

|---|---|

| 源素材数量 | 71 |

| 重点覆盖报告 | 18 |

| 覆盖机构 | J.P. Morgan, Morgan Stanley, Goldman Sachs, Deutsche Bank, Bernstein, Nomura |

| 完整报告摘要 | 18 |

| 公司/个股信号 | 2 |

| 主要覆盖方向 | 宏观策略、AI基础设施、半导体、外汇、中国资产 |

宏观、策略与大类资产配置

美债收益率预期显著上调,美元看涨策略获得支撑,但AI基础设施电力约束成为新的结构性风险变量。

- 利率与央行政策:J.P. Morgan预测美国收益率将上升至更高水平,2年期和10年期国债收益率分别达到4.20%和4.70%于2026年底,主要因全球央行政策收紧结合美债估值吸引力不足。高盛数据显示美国5月修正后核心CPI通胀率降至2%附近,但核心PCE通胀仍为2.8%,显示通胀压力依然存在。

-

汇率与资金流:美元看涨策略保持不变,受G10通胀意外上行、美国实际收益率上升和美元贬值叙事消退推动。日兴证券基于美伊临时协议签署,强调选择性做空美元并关注结构性汇率机会,人民币目标6.60,台币目标30.5。高盛数据显示中国5月外汇流入加速至500亿美元。

-

权益策略与风格:J.P. Morgan通过中美信贷脉冲数据分析,美国一季度私人部门信贷创造继续加速,信贷脉冲从+1.6pp升至+2.5pp,而中国五月信贷脉冲已降至-0.4pp,综合信号仍倾向于成长股但确定性减弱。

-

商品与信用:中东冲突持续影响能源市场,霍尔木兹海峡石油流量虽有所回升但仍远低于战前水平(5.1百万桶/日)。摩根士丹利建议超配美国高收益数据中心债务,因其具备结构性保护和相对价值优势。

主要来源:机构《Global Macro Outlook and Strategy:Global Rates, Commodities, Currencies and Emerging Markets-260615》;机构《What We’re Watching-260615》;机构《Growth While It Lasts-260614》

主线和热点

美债收益率预期显著上调,4.70%目标引发配置调整

J.P. Morgan预测2026年底10年期美债收益率将达到4.70%,这一上调预期对全球资产配置构成重大影响。 该行认为美联储政策路径比市场预期更为温和,但全球央行收紧政策以及美债相对于其他发达市场政府债券的估值吸引力不足,将使美债收益率维持在较高水平。建议做空10年期美债相对于德国公债,并进入10s/30s美债曲线平缓化交易。国际方面,预计大多数发达市场央行将采取渐进式小幅紧缩政策。

关键数据/事实:2年期美债收益率预测4.20%,10年期美债收益率预测4.70%,均指向2026年底。霍尔木兹海峡石油流量为5.1百万桶/日,虽有所回升但仍仅为战前水平的约25%。

机制解释:收益率上升反映向上倾斜的OIS曲线合理性,全球央行政策收紧结合美债估值吸引力不足将使收益率维持高位。期限溢价正常化和美国劳动力市场数据显示政策可能不够限制性。

共识与分歧:机构普遍认为通胀压力仍存,但对美联储政策路径存在分歧,JPM预计比市场预期更为温和。

后续观察变量:美联储首次加息时机和幅度、霍尔木兹海峡石油流量恢复情况、中国购买美国农产品承诺执行情况。

主要来源:机构《Global Macro Outlook and Strategy:Global Rates, Commodities, Currencies and Emerging Markets-260615》;机构《Global:GS Economic Indicators Update:US Trimmed Core CPI Inflation Near 2%-260615》

AI基础设施电力约束成为核心制约,重塑融资架构

AI基础设施建设正面临电力供应的核心约束,这不再是边缘摩擦问题而是中心性制约因素。 摩根士丹利分析显示,电力需求规模与发电及电网基础设施的结构性限制发生碰撞,变压器交货期从疫情前12-16周延长至128周,电网互连接入积压超过美国现有装机容量的两倍。这些约束重塑了AI基础设施建设思路,电力不再是次要考虑因素而是数据中心开发的共同约束条件。

关键数据/事实:电力变压器交货期从疫情前12-16周延长至128周,电网互连接入积压超过美国现有装机容量2倍,未来十年预计缺少30万电工,43%全球数据中心位于高水压力区域。

机制解释:AI企业开始直接收购、承包或融资电力资产,AI建设将原本独立的资本池整合为更集成的融资模式。供需失衡风险加剧,稀缺性成为市场定义特征,强化了拥有规模化可靠算力容量企业的定价权。

共识与分歧:挑战了AI数据中心建设仅受算力芯片供应约束的主流观点,强调电力基础设施同样关键。

后续观察变量:电力变压器和发电设备交货期变化、各州数据中心监管政策进展、AI企业电力资产收购交易活动。

主要来源:机构《The Convergence of AI and Energy Financing-260614》;机构《Global Semiconductors Global Semi: South Korea Equipment Import Tracker (May 26): Import +51% YoY-260615》

中国外汇流入加速至500亿美元,资本流动结构改善

2026年5月中国录得500亿美元净外汇流入,较4月的370亿美元显著增加,显示人民币资产吸引力增强。 高盛分析显示,这一增长主要来自经常账户渠道的370亿美元流入(4月为340亿美元),其中货物贸易净流入从470亿美元增至530亿美元。北向债券通在5月实现130亿美元净流入,结束了自2025年4月以来的净流出状态。

关键数据/事实:5月净外汇流入总额500亿美元,较4月370亿美元显著增加;经常账户净流入370亿美元,货物贸易净流入530亿美元;北向债券通净流入130亿美元,结束长期净流出。

机制解释:通过即期交易、远期交易取消、债券通等多种渠道的资金流动统计,综合评估跨境资本流动状况。出口竞争力提升和进口需求控制共同推动经常账户盈余扩大。

共识与分歧:与市场对持续资本外流的担忧形成分歧,显示人民币资产吸引力提升。

后续观察变量:6月外汇流入数据是否延续5月趋势、北向债券通流向是否持续转正、外汇转换比率变化趋势。

主要来源:机构《China: SAFE data suggest some FX inflows in May-260615》;机构《China Equity Strategy: Forging New Horizons-260614》

半导体设备需求分化明显,测试设备需求最为强劲

韩国半导体设备进口数据强劲增长(同比+51%),但不同设备厂商面临显著分化。 Bernstein基于韩国海关数据显示,韩国半导体设备进口总额达到32亿美元,同比增长51%。日本设备进口同比增长40%。Advantest内存测试设备收入因韩国进口数据(同比+103%)强劲而上调至季度环比增长84%,远超市场共识的+3%。

关键数据/事实:韩国半导体设备进口总额同比增长51%,环比下降5%,年初至今累计同比增长39%;测试设备进口同比增长103%;ASML光刻设备进口达9.28亿欧元,创季度次月历史第二高。

机制解释:设备进口先行于产能建设,通过回归模型可预测设备供应商的区域收入。内存测试需求因AI和HBM应用激增,光刻设备受先进节点驱动。

共识与分歧:与市场预期的适度增长形成分歧,特别是测试设备需求的超预期强劲增长。

后续观察变量:韩国设备进口数据的月度波动性、三星和SK海力士实际资本开支执行情况、中国半导体设备限制政策变化。

主要来源:机构《Global Semiconductors Global Semi: South Korea Equipment Import Tracker (May 26): Import +51% YoY-260615》;机构《Delta One Flows & Positioning:Strong inflows to Semis AI and Space themes amid Iran deal optimism; continued outflows from EM and Ags; CTAs trim rates shorts, sell commodities-260615》

大类分类扫描

宏观与大类资产

美债收益率预期上调至4.70%成为宏观主线。 J.P. Morgan预测2026年底10年期美债收益率将达到4.70%,2年期达到4.20%,主要因全球央行政策收紧结合美债估值吸引力不足。高盛数据显示美国5月核心CPI通胀率接近2%目标,但修正后核心PCE通胀估计值为2.8%,显示通胀压力仍存。新兴市场美元债整体10s30s利差为67个基点,反映长期融资成本结构。

来源:机构《Global Macro Outlook and Strategy:Global Rates, Commodities, Currencies and Emerging Markets-260615》;机构《Global:GS Economic Indicators Update:US Trimmed Core CPI Inflation Near 2%-260615》;机构《EM USD 10s30s Spread Curve Report-260616》

地缘、贸易与航运

美伊临时协议推动结构性汇率机会,油轮运输受益最大。 高盛分析显示,霍尔木兹海峡重新开放将显著利好油轮运输,VLCC日租金可能从当前15万美元升至25-35万美元,中远海能存在113%-189%上涨空间。航空业因油价下跌受益,三大航H股存在60%-70%上涨潜力。集装箱航运面临下行风险,红海航线恢复可能导致有效运力增加约10%。

来源:机构《CHINA TRANSPORTATION:Assessing a Hormuz reopening scenario; Prefer Tankers, Airlines and Shipbuilders-260616》;机构《FX Insights:Strategy views on the US Iran interim deal-260615》

权益市场与资金流

半导体/AI和太空主题持续获得异常资金流入。 J.P. Morgan Delta One流量分析显示,半导体ETF获得超过4个标准差的资金流入,约55亿美元。AI和太空主题持续受到关注,内存(DRAM)和太空(NASA)主题也表现强劲。然而,新兴市场股权ETF继续流出,主要来自中国和拉美地区。CTA基金调整利率和商品头寸,削减利率空头并整体卖出商品。

来源:机构《Delta One Flows & Positioning:Strong inflows to Semis AI and Space themes amid Iran deal optimism; continued outflows from EM and Ags; CTAs trim rates shorts, sell commodities-260615》;机构《Growth While It Lasts-260614》

产业主题与板块

AI基础设施电力约束重塑融资架构。 摩根士丹利分析显示,AI基础设施建设面临电力供应瓶颈,变压器交货期从12-16周延长至128周,电网积压超现有装机容量两倍。AI企业开始直接收购、承包或融资电力资产,AI与能源融资正在融合。LLM市场竞争格局快速轮换,企业API市场中国模型提供商合计占45%份额,消费者市场呈现三强格局。

来源:机构《The Convergence of AI and Energy Financing-260614》;机构《Tokenized Takes:LLM + AI Traffic Tracker-260615》;机构《Humanoid Robot:Comparing Unitree, UBTECH, DEEP, Dobot and Leju: Opportunities and risks coexist-260615》

地产、消费与内需

城市更新资金支持细节明确,房地产市场企稳但销售疲弱。 高盛中国房地产周报显示,发改委明确了970亿元中央预算投资用于老旧社区改造,1600亿元超长期国债用于地下管网升级。新房和二手房成交量均与去年同期持平,但6月累计数据显示新房销售面积同比下降17%,二手房同比增长14%。开发商股价估值处于历史底部区域。

来源:机构《CHINA PROPERTY WEEKLY WRAP:Week 24 Wrap Transactions and sentiment broadly plateaued; more details on N T urban renewal funding support outlined-260616》;机构《China Metals Activity Tracker:Large copper inventory increase last week, but stronger aluminium destocking. Bulk iron ore freight rates appear to be falling back to pre war prices-260615》

商品、能源与资源品

铜库存异常增加反映需求疲弱,铝持续去库存显示需求恢复。 摩根大通中国金属活动追踪显示,铜库存上周大幅增加27千吨,与季节性去库存相反,可能反映实际需求疲弱。铝则连续第二周强势去库存63千吨,总库存仍处高位但需求恢复趋势持续。铁矿石运费显著下降至10.9美元/吨,较此前14美元下跌约35%。

来源:机构《China Metals Activity Tracker:Large copper inventory increase last week, but stronger aluminium destocking. Bulk iron ore freight rates appear to be falling back to pre war prices-260615》;机构《Global Metals & Mining Copper Long View: Three misconceptions around data centers and copper-260610》

机构观点之间的共识与分歧

共识1:AI基础设施建设面临结构性约束。 摩根士丹利强调电力供应瓶颈成为核心制约因素,而J.P. Morgan数据显示韩国半导体设备进口同比增长51%,显示AI资本支出仍在加速,但供需两端均面临结构性约束。

共识2:中国外汇流入加速改善资本流动状况。 高盛数据显示5月中国录得500亿美元净外汇流入,摩根士丹利也看好A股相对于离岸中国股票的表现,认为出口驱动的增长受益于全球AI/能源资本支出超级周期。

分歧1:美联储政策路径预期存在差异。 J.P. Morgan预测美债收益率将上升至更高水平,而高盛数据显示美国5月核心CPI通胀率接近2%目标,显示对通胀压力和政策路径的不同判断。

分歧2:中国股市投资策略存在分歧。 摩根士丹利维持对MSCI中国指数的中性评级但看好A股,而高盛在金融股调研后重申看好券商而非银行的观点,认为券商提供更有吸引力的周期性盈利复苏和结构性回报改善组合。

个股与公司边际变化

| 方向 | Ticker | 公司 | 边际方向 | 变化类型 | 核心变化 | 来源 |

|---|---|---|---|---|---|---|

| 看多 | AMD.US | Advanced Micro Devices | 逻辑强化 | 主题证据 | Agentic AI驱动服务器CPU市场机会,70%+增长单位驱动至2030年 | J.P. Morgan |

| 看多 | AMD.US | Advanced Micro Devices | 催化 | 数据改善 | 数据中心GPU和服务器CPU收入可能"并驾齐驱",收入结构更均衡 | J.P. Morgan |

后续观察清单

-

美债收益率走势:为什么要看它,这将验证J.P. Morgan关于10年期美债收益率达到4.70%的预测,直接影响全球资产配置和风险偏好。

-

AI基础设施电力约束缓解:为什么要看它,这将验证摩根士丹利关于电力供应瓶颈成为AI建设核心制约因素的判断,影响数据中心建设和相关企业盈利。

-

中国外汇流入持续性:为什么要看它,这将验证高盛关于5月500亿美元净流入的可持续性,影响人民币汇率和资本流动预期。

-

半导体设备需求分化:为什么要看它,这将验证韩国设备进口数据的持续性和不同设备厂商的分化表现,影响相关企业业绩预期。

-

美伊协议实施进展:为什么要看它,这将验证日兴证券关于地缘政治缓和推动结构性汇率机会的逻辑,影响美元和亚洲货币走势。

-

铜铝库存变化趋势:为什么要看它,这将验证摩根大通关于铜库存异常增加和铝持续去库存的判断,影响基础金属价格和相关企业盈利。

-

AI企业电力资产收购活动:为什么要看它,这将验证AI与能源融资融合趋势的实际进展,影响相关企业的资本配置策略和商业模式。