- 美联储意外鹰派立场比地缘政治缓解对美元更有支撑作用,高盛分析显示利率差异与美元的相关性比油价更强,新兴市场套息交易面临新的加息阻力。

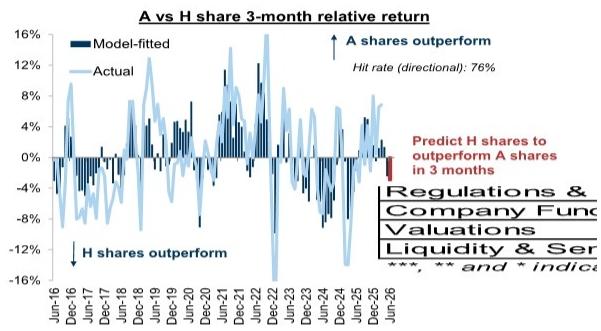

- 中国股市出现技术股分化,A股科技股表现强劲但H股科技股疲软,陆家嘴论坛释放资本账户开放信号,但固定资产投资和零售销售数据不及预期。

- AI驱动的定制芯片市场显著复苏,Google TPU在成本效益方面超越NVIDIA GPU,预计2026年数字定制AI ASIC市场规模达60-70亿美元。

- 燃气轮机市场正转向更平衡但仍紧张的供需动态,重型燃气轮机需求持续强劲且供应不足,推荐西门子能源和GE Vernova。

- 中国房地产呈现K型复苏特征,实时二手房销售同比增长13%,但新房销售注册数据出现回落,高端物业销售强劲而中端市场疲软。

- 主要验证点:需关注美联储政策沟通方式变化、中国资本账户开放措施落地、AI定制芯片商业化进展、以及房地产市场分化格局的持续性。

报告统计

| 指标 | 数量 |

|---|---|

| 源素材数量 | 64 |

| 重点覆盖报告 | 23 |

| 覆盖机构 | 7家 |

| 完整报告摘要 | 23 |

| 公司/个股信号 | 2 |

| 主要覆盖方向 | 宏观策略、AI半导体、房地产、能源 |

宏观、策略与大类资产配置

美联储意外鹰派立场成为美元短期前景更重要的驱动因素,高盛全球外汇策略报告显示,利率差异与美元的相关性比油价更强,这改变了美元短期前景的基本驱动因素。

- 利率政策与央行政策:美联储FOMC会议立场比预期更加鹰派,9位参与者预计2026年加息,这比美国-伊朗协议的地缘政治缓解对美元更重要。日本央行加息但步伐太慢无法抵消日元负面基本面,美元兑日元风险偏向上涨。

-

汇率与资金流:新兴市场货币经历了先因地缘政治缓解而反弹,随后因美联储鹰派转向而贬值的过山车行情,低收益率货币如韩元、捷克克朗和马来西亚林吉特跌幅更大。埃及镑在地缘政治缓解后看涨,预计逐步升值至49/48/46。

-

权益策略与风格:中国股市呈现明显分化,A股上涨3.4%(其中科技股表现突出),而MSCI中国指数下跌2.8%。陆家嘴论坛释放转向基于价格的货币政策框架信号,减少对信贷总量关注。

- 商品与信用:投资级债券的分散度处于历史低位,高收益债券的分散度处于历史高位,反映了收益率驱动需求、基本面压力和流动性结构差异的三重驱动因素。

主要来源:高盛《GLOBAL FX TRADER:From Energy Relief to New Fed Chief-260618》;高盛《CHINA WEEKLY KICKSTART A shares gained 3% but H lost 3% on further Hard vs Soft tech divide; Lujiazui Forum signaled rule based capital account opening; May fixed asset investment and retail sales missed-260619》

主线和热点

美联储鹰派立场支撑美元,新兴市场套息交易面临新阻力

美联储意外鹰派立场比地缘政治缓解对美元更有支撑作用,高盛分析显示利率差异与美元的相关性比油价更强,这改变了美元短期前景的基本驱动因素。新兴市场货币经历了先因地缘政治缓解而反弹,随后因美联储鹰派转向而贬值的过山车行情,低收益率货币如韩元、捷克克朗和马来西亚林吉特跌幅更大。

关键数据方面,美元兑日元当前水平161,高盛模型显示日元仍比基本面暗示的水平强约15个基点,但隔夜表现不佳,显示干预风险影响减弱。墨西哥比索在地缘政治缓解期间表现良好,符合其广泛的美元贝塔特征,但在美联储鹰派转向后有所回调。

共识与分歧在于,市场普遍预期地缘政治缓解将主导美元走势,但高盛量化了利率差异的更强相关性。后续观察变量包括美联储未来政策沟通方式和透明度变化,以及日本央行进一步加息步伐与美元兑日元突破160后的干预风险。

主要来源:高盛《GLOBAL FX TRADER:From Energy Relief to New Fed Chief-260618》

AI驱动的定制芯片市场显著复苏,性价比优势凸显

AI应用推动定制芯片市场显著复苏,Google TPU7x Ironwood与NVIDIA Blackwell GPU在计算性能上相当(4614 vs 4500-5000 FP8 TFLOPS),但TPU单位成本性能比高达0.35 TFLOPS/$,远超NVIDIA的0.13,性价比优势明显。预计2026年数字定制AI ASIC市场将达到60-70亿美元规模,年复合增长率40-50%以上。

机制解释方面,拥有软件栈的公司可以针对特定应用优化硅片设计,实现系统级性能提升。大型云服务商和AI公司需要更高性能、更低功耗、更低总体拥有成本的计算解决方案。云服务商缺乏大规模SoC设计能力和广泛IP组合,需依赖专业半导体公司。

投资含义在于,Broadcom作为高端ASIC市场领导者(市占率80-85%)将在FY26实现60亿美元AI收入,较FY25约20亿美元大幅增长,并预期FY27达到150亿美元。Marvell数据中心收入预计CY26达93亿美元。后续观察变量包括Google TPUv7 Ironwood在2026年下半年的量产和客户采用情况。

主要来源:摩根大通《Semiconductors:AI Drives Resurgence in Custom Chips (ASICs) ASIC Market Overview Update-260618》

燃气轮机市场供需分化,重型设备供不应求

燃气轮机市场正转向更平衡但仍紧张的供需动态,其中重型燃气轮机(HDGT)需求持续强劲且供应不足,而中型发电设备面临供过于求风险。全球涡轮机产能预计到2030年增长超过60%至约110吉瓦,主要由三大原始设备制造商通过褐地扩张驱动。

关键数据显示,重型燃气轮机在自建发电(BYOG)部署中占主导地位(约75%份额),到2030年仍将供不应求,供应66.3吉瓦,需求90吉瓦,缺口23.6吉瓦。订单积压大幅扩大(GEV和ENR同比增长75-100%),生产时间槽基本售罄至2028年并延伸至2030年。

共识与分歧在于,市场普遍担心燃气轮机供过于求,但报告指出这种风险主要集中在中型设备而非重型燃气轮机。定价保持强劲,部分项目自2023年以来上涨高达50%,为未来收益提供上行空间。后续观察变量包括燃气轮机订单积压转化率和数据中心建设速度变化。

主要来源:伯恩斯坦《Global Capital Goods Powering AI: Mapping the gas turbine supply stack a unified approach-260618》

中国股市技术股分化,政策信号释放资本开放预期

中国股市出现技术股分化,A股科技股表现强劲但H股科技股疲软,陆家嘴论坛释放资本账户开放信号。本周A股上涨3.4%(其中科技股表现突出),而MSCI中国指数下跌2.8%,技术硬件和半导体板块表现强劲,而房地产和价值股表现疲软。

机制解释方面,6月美联储会议意外鹰派,9位参与者预计2026年加息。陆家嘴论坛上中国金融监管层释放转向基于价格的货币政策框架、减少对信贷总量关注以及基于规则的资本账户开放信号。5月固定资产投资(-10.6% YoY)和零售销售(-0.6% YoY)均低于市场预期。

投资含义在于,中长期利好中国股市,特别是受益于外资配置的优质企业。高盛维持对MSCI中国12个月目标85点(潜在上涨16%),对沪深300目标5500点(潜在上涨11%)。后续观察变量包括陆家嘴论坛后具体的资本账户开放措施落地情况和6月及二季度经济数据表现。

主要来源:高盛《CHINA WEEKLY KICKSTART A shares gained 3% but H lost 3% on further Hard vs Soft tech divide; Lujiazui Forum signaled rule based capital account opening; May fixed asset investment and retail sales missed-260619》

中国房地产K型复苏,二手房表现优于新房

中国大陆房地产市场呈现K型复苏,高端物业销售强劲,中端市场依然疲软。实时二手房销售数据显示,10城实时二手房周销售同比增长13%(前值+16%),其中一线城市同比增长14%。然而,新房销售注册数据出现显著回落,60城新房销售同比从上周+27%降至+3%。

机制解释方面,实时数据反映即时市场活动,官方数据存在统计滞后性。新房市场受政策、开发商资金状况等因素影响更大,二手房市场更能反映真实需求。市场信心主要体现在二手房交易而非新房购买。

投资含义在于,当前实时二手房销售同比增长13%预示官方数据可能继续改善。中国大陆房地产市场呈现K型复苏,豪宅销售强劲而中端市场疲软,深圳大规模推出保障房可能压制大众市场价格复苏。后续观察变量包括60城新房销售注册数据是否会持续回落和香港二手房交易量是否持续走低。

主要来源:摩根大通《Property Data Monitor Mainland China: real time secondary sales +13% Y Y; HK: rental growth accelerated in May, but weekly secondary sales softened-260617》

大类分类扫描

宏观与大类资产

投资级债券分散度异常低而高收益债券分散度异常高,反映了不同的市场动态。USD IG债券级分散度处于0.56(相比10年中位数0.69,处于2016年以来第15百分位),而USD HY债券级分散度处于0.77(相比中位数0.69,处于历史范围第80百分位)。建议在IG市场优化持有收益并偏好BBB评级,在HY市场重视个券选择并超配BB评级。

来源:高盛《GLOBAL CREDIT TRADER:Credit Spread Dispersion: A Tale of Two Markets-260618》

地缘、贸易与航运

中东冲突对全球石油供需平衡产生重大影响,摩根大通报告显示中国石油需求急剧下滑,5月同比下降10.6%,高频率数据显示6月可能进一步恶化至-19%,需求可能降至12百万桶/日以下,为2020年以来首次。霍尔木兹海峡油流在6月初恢复至战前水平的25%,但整体仍维持在较低水平。

来源:摩根大通《Asia Energy :Middle East escalation tracker: China PE utilizations recover in June, but apparent oil product demand continues to worsen-260617》

权益市场与资金流

日本股市盈利驱动的上涨趋势将在2026年下半年持续,摩根大通上调目标价至日经225指数75,000点和TOPIX指数4,400点。AI半导体板块引领市场,日经225中AI相关股票占市值约50%,年初至今涨幅39%,显著超越TOPIX表现。公司上调FY2026 EPS预期从198日元至234日元。

来源:摩根大通《Japan Equity Strategy:Ongoing stock rally driven by earnings: Raising price targets to 75,000 for Nikkei 225 and 4,400 for TOPIX-260618》

产业主题与板块

功率半导体行业正经历供应驱动的上行周期,摩根士丹利认为全球功率分立器件销售额自2025年第四季度起恢复增长,2026年4月同比增长16%。由于过去两年全球领先功率分立器件公司资本支出连续下降,预计2026年下半年价格将继续上涨。上调扬杰科技目标价至136元(维持超配)。

来源:摩根士丹利《Greater China Semiconductors:Power Semis – Supply Driven Upcycle-260618》

地产、消费与内需

中国消费板块估值极具吸引力但盈利底部尚未确认,摩根大通指出中国消费板块目前估值极具吸引力,消费必需品和可选消费品分别交易在16倍和13倍前瞻市盈率,较10年均值低1.5个标准差。体育饮料作为软饮市场最快增长子品类(2025-30E年复合增长率10.9%)值得关注。

来源:摩根大通《China Consumer:Cheap but unloved – stay selective while waiting for the earnings floor-260618》

商品、能源与资源品

铝市场呈现短期供应收紧但中长期供应过剩格局,高盛由于中东供应损失持续时间超预期,将2026年第三季度和2027年平均LME铝价预测上调至3300美元/吨和2950美元/吨。尽管印尼和中国供应增长部分抵消了中东损失,但预计全球铝市场将在2026年出现72万吨赤字,2027年转为59万吨盈余。

来源:高盛《BASE METALS ANALYST:Aluminium: A Tale of Two Supply Shocks-260618》

机构观点之间的共识与分歧

共识1:美联储政策转向鹰派 - 高盛、摩根大通、野村等机构均认为美联储6月会议呈现鹰派倾向,但点阵图鹰派与主席鸽派表态存在分化,这将影响全球流动性环境和风险资产定价。

共识2:AI资本支出驱动结构性机会 - 多家机构认为AI相关投资将推动半导体、数据中心、电力等多个产业链的结构性变化,特别是定制芯片和专用设备需求快速增长。

分歧1:中国房地产复苏前景 - 摩根大通认为房地产呈现K型复苏,一线城市房价企稳,而摩根士丹利认为房地产投资数据疲软反映经济基本面问题,复苏可持续性存疑。

分歧2:通胀前景判断 - 野村认为通胀压力持续超预期,5月核心PCE通胀加速至3.457%,而高盛认为通胀将逐步回落,油价下跌将缓解通胀压力。

个股与公司边际变化

| 方向 | Ticker | 公司 | 边际方向 | 变化类型 | 核心变化 | 来源 |

|---|---|---|---|---|---|---|

| 看多 | 7735.T | SCREEN Holdings | 逻辑强化 | 评级上调 | 维持Overweight评级,目标价从¥11,500上调至¥18,000,上调幅度56% | 摩根大通《SCREEN Holdings (7735.T) Earnings model update: Raising outlook for memory chip applications again-260617》 |

| 看多 | 7735.T | SCREEN Holdings | 数据改善 | 逻辑强化 | DRAM应用市场份额从12%提升,FY2025-28运营利润CAGR预计达24% | 摩根大通《SCREEN Holdings (7735.T) Earnings model update: Raising outlook for memory chip applications again-260617》 |

后续观察清单

-

美联储政策沟通方式变化:为什么要看它,这将验证美联储沟通方式变化可能导致政策决定日更高波动性,影响外汇市场波动性和风险管理策略。

-

中国资本账户开放措施落地:为什么要看它,这将验证陆家嘴论坛后具体的资本账户开放措施落地情况,直接影响外资流入规模和股市表现。

-

AI定制芯片商业化进展:为什么要看它,这将验证Google TPUv7 Ironwood在2026年下半年的量产和客户采用情况,直接影响Broadcom等供应商收入确认。

-

燃气轮机订单积压转化率:为什么要看它,这将验证燃气轮机订单积压向收入的转化,直接影响制造商的盈利能力。

-

中国房地产市场分化格局:为什么要看它,这将验证一线城市房价企稳的持续性和中端市场的复苏情况,影响相关开发商的业绩表现。

-

中东石油供应恢复进度:为什么要看它,这将验证霍尔木兹海峡油流恢复正常水平的程度,直接影响中东原油出口和全球供应格局。

-

铝市场供需平衡变化:为什么要看它,这将验证中东产能恢复速度和印尼新项目投产进度,影响铝价短期走势和中长期供需平衡。