- AI数据中心功率半导体市场将从2025年36亿美元增至2030年246亿美元,CPU服务器电源半导体成为继GPU后的第二增长引擎,供需失衡驱动定价上涨,英飞凌和瑞萨为主要受益者。

- 中国五月经济数据显示内需持续疲软,零售销售首次在非疫情封锁期出现负增长(-0.6%),央行推进价格型货币政策框架转型,人民币国际化进程加速。

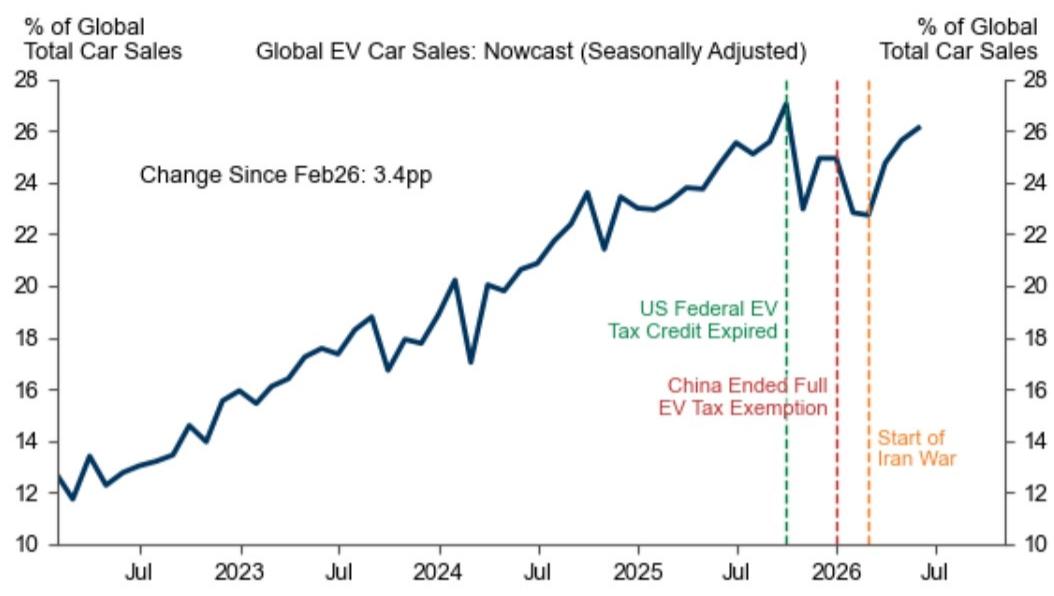

- 电动汽车销售加速对全球石油需求构成下行风险,高盛估计到2027年12月可能导致全球石油需求减少0.13-0.32百万桶/日,霍尔木兹海峡供应冲击意外加速了电动汽车转型进程。

- 储能需求正在改变锂市场供需结构,从主要依赖电动汽车转向多元化需求基础,北美供应链本土化建设加速,中国储能产业面临政策转型从政策驱动转向市场化竞争。

- A股科技板块在1Q26业绩季显著跑赢离岸市场,科创板业绩增长198%,创业板增长22%,AI利润正向硬件端转移,硬件利润占比从2024年41%回升至1Q26的54%。

- 内存供需失衡持续恶化,摩根士丹利大幅上调Micron盈利预测,DRAM和NAND价格涨幅超预期,5月季度DRAM ASP上涨45%(原预期40%),NAND上涨50%(原预期35%)。

报告统计

| 指标 | 数量 |

|---|---|

| 源素材数量 | 34 |

| 重点覆盖报告 | 14 |

| 覆盖机构 | Bernstein、Goldman Sachs、J.P. Morgan、MS |

| 完整报告摘要 | 14 |

| 公司/个股信号 | 2 |

| 主要覆盖方向 | AI基础设施、功率半导体、储能电池、中国宏观经济、内存周期 |

宏观、策略与大类资产配置

中国货币政策框架转型和内需疲软成为本日最重要的宏观变化,央行在陆家嘴论坛上宣布将隔夜回购走廊从70个基点收窄至50个基点,推进基于价格的货币政策框架转型,同时人民币国际化进程加速。

- 利率与央行政策:央行收窄隔夜回购走廊并推出多项人民币国际化措施,货币政策工具优化和国际化推进提升金融体系效率。家庭债务与收入比率高达140%,偿债负担仍然沉重,限制了货币政策空间和消费复苏弹性。

-

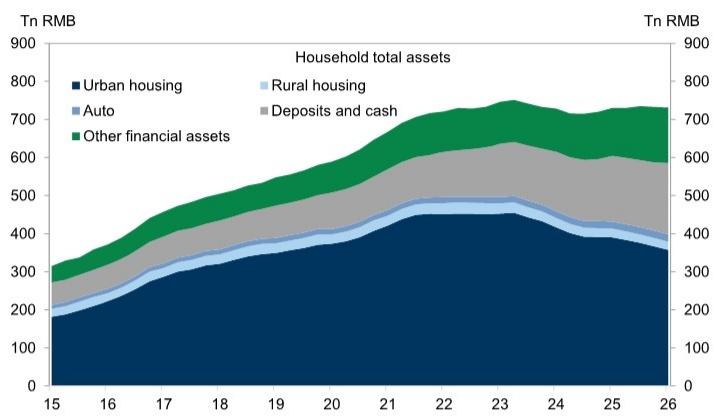

汇率与资金流:人民币国际化加速,包括设立外国央行回购便利等措施。中国家庭资产结构正从房产向金融资产转移,截至2026年一季度房产和现金存款分别占家庭总资产的52%和25%,预计未来几年金融资产占比将显著扩张。

-

权益策略与风格:中国家庭资产负债表结构性转变将为资本市场提供长期资金来源,直接持股在家庭资产中占比仅6%,相比发达国家仍有较大提升空间,为股市提供潜在增量资金。

-

商品与信用:房地产财富地位下降影响消费信心,房产在家庭资产中占比从2021年67%降至2026年52%,负财富效应持续影响消费意愿,但存款利率维持低位将推动储蓄向金融资产迁移。

主要来源:高盛《China: Three things in China-260621》;高盛《ASIA ECONOMICS ANALYST:Chinese Household Balance Sheet: Structural Shift from Property to Financial Assets Amid Ongoing Deleveraging-260617》

主线和热点

AI数据中心功率半导体成为继GPU后的第二增长引擎,CPU服务器需求驱动市场加速至11%CAGR

CPU服务器电源半导体正成为继GPU之后的第二增长引擎,推动功率半导体市场加速至11%CAGR,供需失衡将驱动定价上涨,英飞凌和瑞萨为主要受益者。AI数据中心功率半导体市场规模将从2025年的36亿美元增长至2030年的246亿美元,年复合增长率达45%。

关键数据方面,GPU功率半导体市场将从24亿美元增至186亿美元(增长8倍),CPU功率半导体市场将从12亿美元增至60亿美元(增长5倍)。功率半导体需求增长(11%CAGR)将超过供应增长(6%CAGR),推动定价上涨。

机制解释显示,GPU功率需求从19GW增至2030年70GW(增长近4倍),CPU功率需求因处理器核心数增加和功耗提升而快速增长。供需失衡将推动功率半导体价格上涨,需求端受AI、汽车电动化驱动,供应端扩产有限。

共识与分歧在于,与认为功率半导体增长主要依赖汽车电动化的共识观点不同,本报告强调AI数据中心是新的主要增长引擎。投资者通常只关注GPU服务器功率半导体需求,但CPU服务器功率需求快速增长将使整体市场超预期。

后续观察变量包括AI数据中心功率半导体实际需求增长速度、功率半导体定价趋势和产能扩张情况、英飞凌和瑞萨财报中的AI相关收入占比。

主要来源:Bernstein《Japan and EU Semiconductors:Infineon Renesas: CPU renaissance emerges as a second engine for power semi demand, set to outstrip supply-260621》

中国内需持续疲软与政策转型并存,家庭资产配置从房产向金融资产转移

中国五月经济数据显示内需持续疲软,零售销售首次在非疫情封锁期出现负增长(-0.6%),央行推进价格型货币政策框架转型,家庭资产配置正从房产向金融资产转移。央行收窄隔夜回购走廊从70个基点至50个基点,推进基于价格的货币政策框架转型。

关键数据方面,五月零售销售同比下降0.6%,固定资产投资继续大幅下滑,工业生产略超预期至同比增长4.5%。截至2026年一季度房产和现金存款分别占家庭总资产的52%和25%,预计未来几年金融资产占比将显著扩张。

机制解释显示,消费和投资需求疲软反映经济内生增长动力不足,货币政策工具优化和国际化推进提升金融体系效率,房地产市场调整推动家庭资产配置结构调整。

共识与分歧在于,与乐观消费复苏预期形成分歧,高盛数据显示内需疲软程度超预期,零售销售首次在非疫情封锁期出现负增长。

后续观察变量包括六月及后续零售销售和固定资产投资数据、央行进一步货币政策框架调整措施、家庭资产配置结构变化的实际进度。

主要来源:高盛《China: Three things in China-260621》

电动汽车销售加速对全球石油需求构成0.13-0.32百万桶/日下行风险

电动汽车销售加速将对全球石油需求构成显著下行风险,高盛估计到2027年12月全球石油需求可能因电动汽车替代效应减少0.13-0.32百万桶/日。自2月份以来全球电动汽车渗透率大幅提升3.4个百分点,达到26.1%的历史新高。

关键数据方面,全球电动汽车渗透率达26.1%,中国表现最为突出,电动汽车渗透率上升11.4个百分点。基于临时加速和持续加速两种情景假设,石油需求潜在减少量为0.13-0.32百万桶/日(占全球需求的0.1-0.3%)。

机制解释显示,高燃油价格增加电动汽车经济吸引力,推动销售渗透率加速提升,每100万辆销售从内燃机车向电动车转移,在美国降低30千桶/日道路石油需求,在其他地区降低20千桶/日。

共识与分歧在于,与传统能源报告中乐观的石油需求增长假设相矛盾,也与共识预测相比,本报告揭示了更快的结构性需求下降。

后续观察变量包括全球电动汽车渗透率变化趋势、霍尔木兹海峡石油供应状况、中国电动汽车政策变化。

主要来源:高盛《Oil Analyst:EV Sales Acceleration Poses Downside Risk to Global Oil Demand-260621》

储能需求正在改变锂市场供需结构,北美本土化与政策转型并进

储能需求正在改变锂市场的供需结构,从主要依赖电动汽车转向多元化需求基础,北美供应链本土化建设加速,中国储能产业面临政策转型从政策驱动转向市场化竞争。

关键数据方面,HyVISION获得950亿韩元北美储能设备订单,Sebang与LGES合作项目价值1.8万亿韩元,锂碳酸期货结束一个月下跌后反弹,EVE能源上半年净利润预测同比增长超过一倍至约34亿元人民币。

机制解释显示,政策驱动+本土化要求→制造投资→设备需求→供应链企业受益,具备电网集成和软件优化能力的企业将获得更大市场份额,多元化需求→锂消费结构改善→价格支撑增强→产业链稳定性提升。

共识与分歧在于,与普遍看空锂价的观点不同,该报告强调储能需求的支撑作用,传统观点认为锂需求主要来自电动汽车,但储能和AI数据中心需求正在成为更重要的增长引擎。

后续观察变量包括固态电池商业化时间表的实际进展、美国储能本土化政策执行情况、锂价在储能需求支撑下的持续性。

主要来源:Bernstein《Global Energy Storage:Battery Weekly 22 June-260622》

A股科技板块在1Q26业绩季显著跑赢离岸市场,AI硬件投资周期驱动分化

A股科技板块在1Q26业绩季表现突出,特别是硬件领域受益于AI投资周期,A股相对于H股的优势得到验证。CSI300业绩同比增长9%,创业板增长22%,科创板增长198%,远超离岸的MSCI China下跌8%。

关键数据方面,A股主要指数业绩增长强劲,科创板业绩增长198%反映AI硬件投资周期影响,离岸中概股业绩下滑与A股形成鲜明对比。中国AI供应链硬件利润占比从2024年41%回升至1Q26的54%。

机制解释显示,A股科技指数受益于AI硬件投资周期,而离岸市场受制于快速电商补贴和AI资本支出压力,AI投资周期推动上游硬件需求,主要云服务商加大AI资本支出。

共识与分歧在于,与看空中国科技股关注监管风险的观点相矛盾,也与一般关注AI整体概念的分析不同,本报告揭示了AI投资周期的具体受益链条变化。

后续观察变量包括2Q26业绩季节的表现验证、AI硬件资本支出的持续性、海外收入占比的进一步提升。

主要来源:高盛《CHINA MUSINGS:1Q26 Earnings Brochure: A share tech in the driver's seat-260621》

大类分类扫描

宏观与大类资产

货币政策框架转型和家庭资产配置转移成为宏观主线,央行收窄隔夜回购走廊推进价格型货币政策转型,家庭资产配置从房产向金融资产转移。家庭债务与收入比率高达140%,偿债负担仍然沉重,限制了货币政策空间。来源:高盛《China: Three things in China-260621》;高盛《ASIA ECONOMICS ANALYST:Chinese Household Balance Sheet: Structural Shift from Property to Financial Assets Amid Ongoing Deleveraging-260617》

地缘、贸易与航运

电动汽车转型对石油需求构成结构性冲击,高盛分析显示霍尔木兹海峡供应冲击意外加速了电动汽车转型进程,形成供给冲击抑制需求的反向机制。仅考虑乘用车领域的电动汽车替代效应就可能导致0.13-0.32百万桶/日的需求减少。来源:高盛《Oil Analyst:EV Sales Acceleration Poses Downside Risk to Global Oil Demand-260621》

权益市场与资金流

A股与H股业绩分化反映不同市场对中国经济结构转型的定价差异,A股科技股受益于本土AI硬件投资周期,科创板业绩增长198%,创业板增长22%,远超离岸的MSCI China下跌8%。AI利润正向硬件端转移,硬件利润占比从2024年41%回升至1Q26的54%。来源:高盛《CHINA MUSINGS:1Q26 Earnings Brochure: A share tech in the driver's seat-260621》

产业主题与板块

AI基础设施功率半导体需求激增,CPU服务器电源半导体成为继GPU后的第二增长引擎,AI数据中心功率半导体市场规模将从2025年36亿美元增至2030年246亿美元,年复合增长率达45%。储能需求正在改变锂市场供需结构,从主要依赖电动汽车转向多元化需求基础。来源:Bernstein《Japan and EU Semiconductors:Infineon Renesas: CPU renaissance emerges as a second engine for power semi demand, set to outstrip supply-260621》;Bernstein《Global Energy Storage:Battery Weekly 22 June-260622》

地产、消费与内需

中国内需持续疲软,五月零售销售同比下降0.6%,首次在非疫情封锁期出现负增长,固定资产投资继续大幅下滑,工业生产略超预期至同比增长4.5%。家庭资产配置从房产向金融资产转移,房产占比从2021年67%降至2026年52%。来源:高盛《China: Three things in China-260621》;高盛《ASIA ECONOMICS ANALYST:Chinese Household Balance Sheet: Structural Shift from Property to Financial Assets Amid Ongoing Deleveraging-260617》

商品、能源与资源品

储能需求支撑锂价反弹,锂价在储能和AI数据中心需求支撑下止跌回升,EVE能源等企业业绩大幅增长,显示储能需求已成为锂电产业链的重要增长引擎。电动汽车销售加速对全球石油需求构成下行风险,预计到2027年12月可能导致全球石油需求减少0.13-0.32百万桶/日。来源:Bernstein《Global Energy Storage:Battery Weekly 22 June-260622》;高盛《Oil Analyst:EV Sales Acceleration Poses Downside Risk to Global Oil Demand-260621》

机构观点之间的共识与分歧

共识1:AI基础设施投资周期正在重塑多个产业链,从功率半导体到内存再到储能电池,各机构均认为AI需求激增将对相关硬件供应链产生结构性影响,推动相关企业业绩增长。

共识2:中国内需疲软趋势持续,多家机构数据显示零售销售、固定资产投资等指标持续疲弱,家庭资产负债表结构性调整正在进行中。

分歧1:对AI基础设施投资回报周期的乐观程度存在分歧,摩根士丹利对内存周期持续性的乐观程度高于市场普遍预期,当前估值仅9.3倍FY27 EPS被认为偏低,而其他机构对AI投资回报的可持续性持更谨慎态度。

分歧2:对储能需求对锂价支撑的持续性判断不同,部分机构认为储能需求正在改变锂市场供需结构,而其他机构对锂价反弹的持续性表示怀疑。

个股与公司边际变化

| 方向 | Ticker | 公司 | 边际方向 | 变化类型 | 核心变化 | 来源 |

|---|---|---|---|---|---|---|

| 看多 | IFX.GR | 英飞凌 | 逻辑强化 | 目标价上调 | AI数据中心曝光度被低估,2026年AI曝光度达13%,目标价从74欧元升至102欧元 | Bernstein《Japan and EU Semiconductors:Infineon Renesas: CPU renaissance emerges as a second engine for power semi demand, set to outstrip supply-260621》 |

| 看多 | 6723.JP | 瑞萨 | 逻辑强化 | 目标价上调 | CPU数据中心功率半导体重要参与者,2026年AI曝光度达15%,目标价从4200日元升至6300日元 | Bernstein《Japan and EU Semiconductors:Infineon Renesas: CPU renaissance emerges as a second engine for power semi demand, set to outstrip supply-260621》 |

| 看多 | MU | 美光 | 数据改善 | 盈利预测上调 | 内存供需失衡持续恶化,DRAM和NAND价格涨幅超预期,5月季度DRAM ASP上涨45%(原预期40%),NAND上涨50%(原预期35%) | MS《Semiconductors Weekly Earnings Week 8 MU & CBRS Preview-260622》 |

| 看多 | CBRS | Cerebras | 逻辑强化 | 首次财报 | 作为首家公开财报的AI计算架构提供商,预计首季核心收入1.8亿美元,毛利率44% | MS《Semiconductors Weekly Earnings Week 8 MU & CBRS Preview-260622》 |

| 看多 | Samsung (005930.KS) | 三星 | 评级上调 | 目标价上调 | HBM价格将在2027年上涨2-2.5倍,目标价上调至440,000韩元 | Bernstein《Global Memory: Memory becoming a burden of AI too?-260622》 |

| 看多 | SK hynix (000660.KS) | SK海力士 | 评级上调 | 目标价上调 | HBM价格将在2027年上涨2-2.5倍,目标价上调至3,300,000韩元 | Bernstein《Global Memory: Memory becoming a burden of AI too?-260622》 |

| 看多 | MU | 美光 | 评级上调 | 目标价上调 | HBM价格将在2027年上涨2-2.5倍,目标价上调至1,300美元 | Bernstein《Global Memory: Memory becoming a burden of AI too?-260622》 |

后续观察清单

-

AI数据中心功率半导体需求增长速度:为什么要看它,这将验证CPU服务器电源半导体成为继GPU后第二增长引擎的判断,直接影响英飞凌和瑞萨等供应商的业绩表现。

-

中国零售销售和固定资产投资数据:为什么要看它,这将验证内需疲软是否持续或改善,影响政策宽松预期和相关资产配置。

-

电动汽车渗透率变化趋势:为什么要看它,这将验证电动汽车对石油需求的替代效应规模,影响油价预期和传统能源行业投资逻辑。

-

储能电池商业化时间表:为什么要看它,这将验证储能需求对锂市场供需结构改变的持续性,影响锂价走势和相关企业业绩。

-

A股与H股业绩分化趋势:为什么要看它,这将验证A股科技板块相对于离岸市场的优势是否持续,影响资金流向和估值差异。

-

内存供需失衡持续性:为什么要看它,这将验证DRAM和NAND价格涨幅超预期的可持续性,影响美光等供应商的盈利预测。

-

央行货币政策框架转型进展:为什么要看它,这将验证价格型货币政策转型的实际效果,影响市场流动性环境和人民币国际化进程。